Vollständiger Leitfaden zur Wechselüberweisung für Ihr Unternehmen

2026-02-11

Wenn Sie ein Unternehmen führen, wird Ihnen diese Situation sicher bekannt vorkommen: Sie haben einen Haufen ausstehender Rechnungen zum Einziehen und verbringen Stunden damit, jede Zahlung separat vorzubereiten. Was wäre, wenn Sie sie alle in einem einzigen Auftrag für die Bank gruppieren könnten und sie sich um den Rest kümmert?

Nun, das ist genau das, eine Wechselüberweisung. Es ist ein System, das es Ihnen ermöglicht, mehrere Belege oder Transfers in einer einzigen standardisierten digitalen Datei zusammenzufassen, die Sie an die Bank senden, damit sie alle Einzüge auf einmal verarbeitet. Ein wahres Wunder, um Ordnung in Ihren Cashflow zu bringen.

Der stille Motor der modernen Liquidität

Eine Wechselüberweisung ist viel mehr als eine einfache Datei. Ich sehe sie gerne als den Dirigenten eines Orchesters. Anstatt Musiker für Musiker (Kunde für Kunde) zu gehen und sie zu bitten, ihren Part zu spielen (ihre Rechnung zu bezahlen), sammelt der Dirigent alle Partituren (die Belege) in einem Ordner und gibt dem Ensemble (der Bank) eine einzige Anweisung. Von dort aus stellt die Bank sicher, dass jeder das bekommt, was ihm zusteht, und seinen Part rechtzeitig ausführt.

Dieses System verwandelt eine Aufgabe, die früher manuell, repetitiv und sehr fehleranfällig war, in einen automatisierten und effizienten Prozess. Für ein KMU ist das ein Vorher und Nachher. Es befreit das Verwaltungsteam von unglaublich viel Zeit, das nicht mehr Zahlungen einzeln verfolgen muss.

Schlüsselvorteile der Wechselüberweisung

Dieses System zu implementieren ist nicht nur für den Komfort, es ist eine strategische Entscheidung, die sich wirklich im Alltag und in der finanziellen Gesundheit des Unternehmens bemerkbar macht.

- Optimierung des Cashflows: Durch die Automatisierung und Programmierung der Einzüge gewinnen Sie eine enorme Vorhersagbarkeit darüber, wann und wie viel Geld eingehen wird. So zu planen ist viel einfacher.

- Reduzierung der Verwaltungslast: Schluss damit, jeden Einzug separat zu verwalten. Mit einer einzigen Datei können Sie Dutzende oder Hunderte von Operationen abwickeln. Dies kann die Zeit, die für diese Verwaltungen aufgewendet wird, um mehr als 80% reduzieren.

- Minimierung menschlicher Fehler: Durch das Befolgen eines Standardformats reduziert sich die Wahrscheinlichkeit, mit einem IBAN oder einem Betrag einen Fehler zu machen, drastisch. Weniger Fehler, weniger Probleme.

Mit anderen Worten, die Wechselüberweisung bringt Ordnung in das Chaos der individuellen Einzüge und verwandelt es in einen vorhersehbaren Prozess. Es ist ein grundlegender Pfeiler für die Stabilität jedes Unternehmens.

Die Rolle der SEPA-Regulierung

Damit all dies wie ein Uhrwerk funktioniert, wird eine gemeinsame Sprache benötigt. Diese Sprache ist die SEPA-Regulierung (Einheitlicher Euro-Zahlungsverkehrsraum). Dieser Standard, der Zahlungen in 34 Ländern vereinheitlicht, garantiert, dass eine in Spanien erstellte Überweisungsdatei ohne Probleme in einer Bank in Deutschland oder Italien verstanden und verarbeitet wird. Es ist das, was es dem System ermöglicht, ohne Reibung zu funktionieren.

Natürlich benötigt jeder domizilierte Einzug, der in eine Überweisung aufgenommen wird, die vorherige Autorisierung des Kunden. Wenn Sie dieses Dokument besser verstehen möchten, empfehle ich, über was ein SEPA-Lastschriftauftrag ist zu lesen, denn es ist die rechtliche Grundlage, damit Ihre Einzüge gültig sind.

Von AEB-Formaten zum SEPA-XML-Standard

Viele Jahre lang hatte die Verwaltung von Einzügen und Zahlungen in Spanien ihre eigene Sprache. Unternehmen und Banken kommunizierten über Dateien, die den Vorschriften des Spanischen Bankenverbands (AEB) folgten. Sie haben sicherlich Namen wie Heft 19, 34 oder 58 gehört.

Diese Formate funktionierten wie ein Uhrwerk für Operationen innerhalb des Landes, aber sie waren ein echter Albtraum, sobald man versuchte, in Europa zu operieren. Jedes Land hatte sein eigenes System, und das Fehlen eines gemeinsamen Standards schuf Reibungen, Verzögerungen und unnötige Kosten.

Die Ankunft des SEPA-Standards

Um dieses Chaos zu lösen, wurde der Einheitliche Euro-Zahlungsverkehrsraum (SEPA) geboren, eine Initiative, die darauf abzielte, eine universelle “Sprache” für Transaktionen zu schaffen. Dieser neue Standard ist SEPA XML (ISO 20022), und seine Übernahme wurde für alle Transfers und Lastschriften in Euro obligatorisch.

Plötzlich begannen Banken in der gesamten SEPA-Zone, dieselbe Finanzsprache zu sprechen. Und diese Änderung war viel mehr als ein einfaches technisches Update. Wir gingen von alten Klartextdateien, starr und begrenzt, zu einem viel reicheren und flexibleren XML-Format über. Jetzt kann jede Operation mehr Informationen enthalten, was die Kontrolle, Rückverfolgbarkeit und vor allem die Sicherheit verbessert.

Der Übergang von AEB zu SEPA XML war keine einfache Evolution; es war eine totale Neuerfindung der Bankkommunikation. Wir ließen ein lokales System hinter uns, um einen paneuropäischen Standard zu übernehmen, der mächtiger und sicherer ist.

Die Herausforderung der Modernisierung

Hier kommt das echte Problem, das viele Unternehmen noch mit sich herumtragen: Obwohl die Migration zu SEPA seit Jahren obligatorisch ist, generieren ihre Verwaltungssysteme (ERP) oder älteren Abrechnungsprogramme weiterhin Dateien mit den veralteten AEB-Formaten.

Wenn sie versuchen, eine dieser Dateien an die Bank zu senden, ist die Antwort immer dieselbe: sofortige Ablehnung. Dies schafft einen Engpass, der die Einzüge lähmt. Ein ERP vollständig zu aktualisieren kann ein sehr langes und sehr teures Projekt sein, weshalb viele KMU eine Zwischenlösung benötigen.

Hier kommen die Konverter ins Spiel. Sie fungieren als Expertenübersetzer, nehmen diese veraltete AEB-Datei und transformieren sie in eine makellose SEPA-XML-Datei, die jede Bank ohne Probleme akzeptieren wird. Wenn Sie besser verstehen möchten, warum diese alten Formate nicht mehr funktionieren, können Sie entdecken, was eine Norm-19-Datei ist und ihre Einschränkungen.

Damit Sie die Unterschiede auf einen Blick sehen können, fasst diese Tabelle alles perfekt zusammen.

Wichtige Unterschiede zwischen AEB- und SEPA-XML-Formaten

Diese Tabelle vergleicht direkt das Vorher und Nachher und macht klar, warum die Migration zu SEPA XML nicht nur eine Verpflichtung ist, sondern eine wesentliche Verbesserung im Finanzmanagement.

| Eigenschaft | AEB-Formate (Ex. Heft 34) | SEPA-XML-Format |

|---|---|---|

| Struktur | Klartextdatei mit fester Länge. Sehr starr und fehleranfällig. | Strukturierte Datei mit Tags (XML), lesbar und organisiert. |

| Umfang | Ausschließlich national (Spanien). | International (gültig in den 36 Ländern der SEPA-Zone). |

| Flexibilität | Begrenzte Felder. Es war schwierig, zusätzliche Informationen in den Konzepten hinzuzufügen. | Sehr flexibel. Ermöglicht die Aufnahme vieler weiterer Daten, wie Rechnungsreferenzen. |

| Sicherheit | Sehr grundlegende Validierungsmechanismen. | Integriert robustere Datenvalidierungen, was die Sicherheit erhöht. |

Wie Sie sehen können, vereinheitlicht das SEPA-XML-Format nicht nur, sondern bereichert auch die Informationen jeder Transaktion, was die Abstimmung erleichtert und Fehler reduziert.

Wie Sie Ihre Daten für eine Überweisung ohne Fehler vorbereiten

Das Geheimnis, damit eine Wechselüberweisung ohne Probleme funktioniert, liegt nicht im Moment der Generierung der finalen Datei, sondern viel früher: in der Tabellenkalkulation, wo Sie alle Einzüge haben. Ein gut organisierter Excel oder CSV ist der Pfeiler des gesamten Prozesses und die beste Art, zu vermeiden, dass die Bank Ihnen die Belege zurückgibt. Es ist wie ein Haus zu bauen: Wenn die Fundamente versagen, stürzt alles andere ein.

Die Daten gut vorzubereiten ist ohne Zweifel der wichtigste Schritt, damit Ihre Bank die Einzüge beim ersten Mal verarbeitet. Es reicht nicht aus, die Informationen zu haben; jede Daten muss ein sehr spezifisches und strenges Format erfüllen.

Die Schlüsselfelder, die in Ihrer Datei nicht fehlen dürfen

Stellen Sie sich vor, dass jede Spalte Ihrer Tabellenkalkulation ein Stück eines Puzzles ist. Wenn nur ein Stück nicht passt oder die falsche Form hat, bleibt das gesamte Puzzle unvollständig. Deshalb ist es grundlegend, dass Sie den folgenden Feldern viel Aufmerksamkeit schenken:

- IBAN des Schuldners: Stellen Sie sicher, dass er vollständig ist, ohne Leerzeichen und mit dem Ländercode vorne (zum Beispiel ES für Spanien). Ein kleiner Fehler hier und die Bank wird den Einzug sofort ablehnen.

- Name des Schuldners: Der vollständige Name oder die Firmenbezeichnung Ihres Kunden, wie sie auf seinem Bankkonto erscheint.

- Betrag des Belegs: Hier steckt der Teufel im Detail. Verwenden Sie immer einen Punkt als Dezimaltrennzeichen, niemals ein Komma. Zum Beispiel muss ein Einzug von 50,25 € als 50.25 erscheinen.

- Konzept des Belegs: Eine kurze und klare Beschreibung des Einzugs. Achten Sie darauf, das Zeichenlimit nicht zu überschreiten, das die SEPA-Norm markiert, normalerweise 140.

- Fälligkeitsdatum: Der genaue Tag, an dem Sie den Einzug durchführen möchten. Ideal ist es, ein konsistentes Format wie JJJJ-MM-TT zu verwenden, um Verwirrung zu vermeiden.

- Eindeutige Mandatsreferenz: Stellen Sie sich das als den DNI der Domizilierungsgenehmigung vor, die Ihr Kunde Ihnen unterzeichnet hat. Sie muss genau dieselbe sein, die auf diesem Dokument erscheint.

Eine gut zusammengestellte Datendatei ist Ihre beste Versicherung gegen Unvorhergesehenes. Wenn Sie sicher gehen möchten, können Sie diesen vollständigen Leitfaden über welche Daten Ihre CSV-Datei von SEPA-Belegen enthalten muss konsultieren und kein Detail vergessen.

Was, wenn mein Excel anders ist? Flexibilität ist der Schlüssel

Nicht alle Unternehmen organisieren Informationen gleich. Vielleicht heißt die Spalte des Betrags in Ihrer Tabellenkalkulation “Rechnungsgesamtbetrag” oder der IBAN erscheint als “Kundenkonto”. Die gute Nachricht ist, dass dies nicht unbedingt ein Problem sein muss, wenn Sie das richtige Tool verwenden.

Eine gute Konvertierungsplattform sollte Sie nicht zwingen, Ihre Arbeitsweise zu ändern. Im Gegenteil, sie passt sich an Sie an und ermöglicht es Ihnen anzugeben, welche Spalte jedem Standardfeld von SEPA entspricht.

Diese Fähigkeit, die als Feldzuordnung bekannt ist, ist eine Rettungsleine. Sie ermöglicht es Ihnen, weiterhin Ihre üblichen Vorlagen zu verwenden, ohne Ihr gesamtes Verwaltungssystem neu machen zu müssen. Das Konvertierungstool fungiert als intelligenter Übersetzer, der versteht, dass Ihre Spalte “Total” tatsächlich das Feld “Betrag” ist, das die Überweisung benötigt.

Darüber hinaus überprüfen die vollständigsten Lösungen die Daten, bevor sie die Datei erstellen. Wenn sie einen falsch geschriebenen IBAN oder ein Datum mit einem seltsamen Format erkennen, warnen sie Sie sofort, damit Sie es korrigieren können. Diese kleine vorherige Qualitätskontrolle ist es, was den Unterschied zwischen einem schnellen und stressfreien Prozess und einem voller Frustration und zurückgegebener Belege ausmacht.

Warum Ihre Bank eine Überweisung ablehnt und wie man es vermeidet

Dass die Bank Ihnen eine Wechselüberweisung zurückgibt, ist viel mehr als ein einfacher Rückschlag. Es bedeutet, dass Sie Provisionen für die Rückgabe zahlen werden, dass Ihre Liquiditätsprognose durcheinanderkommt und, um alles zu verschlimmern, dass Sie wertvolle Zeit damit verbringen müssen, ein Problem zu reparieren, das in den meisten Fällen hätte vermieden werden können.

Diese Art von Ablehnungen geschieht nicht durch Magie. Fast immer liegt die Schuld bei kleinen Fehlern in den Daten, die die Systeme der Bank sofort erkennen. Wenn Sie verstehen, welche diese häufigen Fehler sind, sind Sie einen Schritt davon entfernt, sie für immer zu eliminieren und sicherzustellen, dass Ihre Einzüge sicher ankommen.

Die häufigsten Schuldigen einer Ablehnung

Stellen Sie sich das System der Bank als einen sehr anspruchsvollen Türsteher vor: Wenn die Informationen nicht perfekt sind, geht es nicht durch. Und das Kurioseste ist, dass die häufigsten Fehler normalerweise in den dümmsten Details versteckt sind, die uns mit dem Stress des Alltags entgehen.

- Falsche oder falsch formatierte IBANs: Eine einzige falsche Ziffer, ein zusätzliches Leerzeichen oder das Nicht-Einbeziehen des Ländercodes (ES für Spanien, zum Beispiel) reicht aus, damit das System es sofort verwirft.

- Duplizierte Belege: Wer hat nicht Daten aus einer Tabellenkalkulation kopiert und eingefügt? Es ist leicht, dass ein Einzug zweimal in derselben Überweisung landet, aber dies generiert nicht nur eine Rückgabe, sondern kann auch den Kunden verärgern.

- Ungültige SEPA-Mandate: Zu versuchen, mit einem Mandat einzuziehen, das bereits abgelaufen ist, das ein Unterzeichnungsdatum nach dem des Einzugs hat oder dessen Referenz nicht auf den Millimeter mit der übereinstimmt, die Sie registriert haben, ist ein grundlegender Fehler.

- Zu langes Konzept: Das Feld zur Beschreibung des Einzugs hat eine sehr strenge Grenze von 140 Zeichen. Wenn Sie sie überschreiten, auch nur um einen einzigen Buchstaben, wird diese Zeile der Datei ungültig.

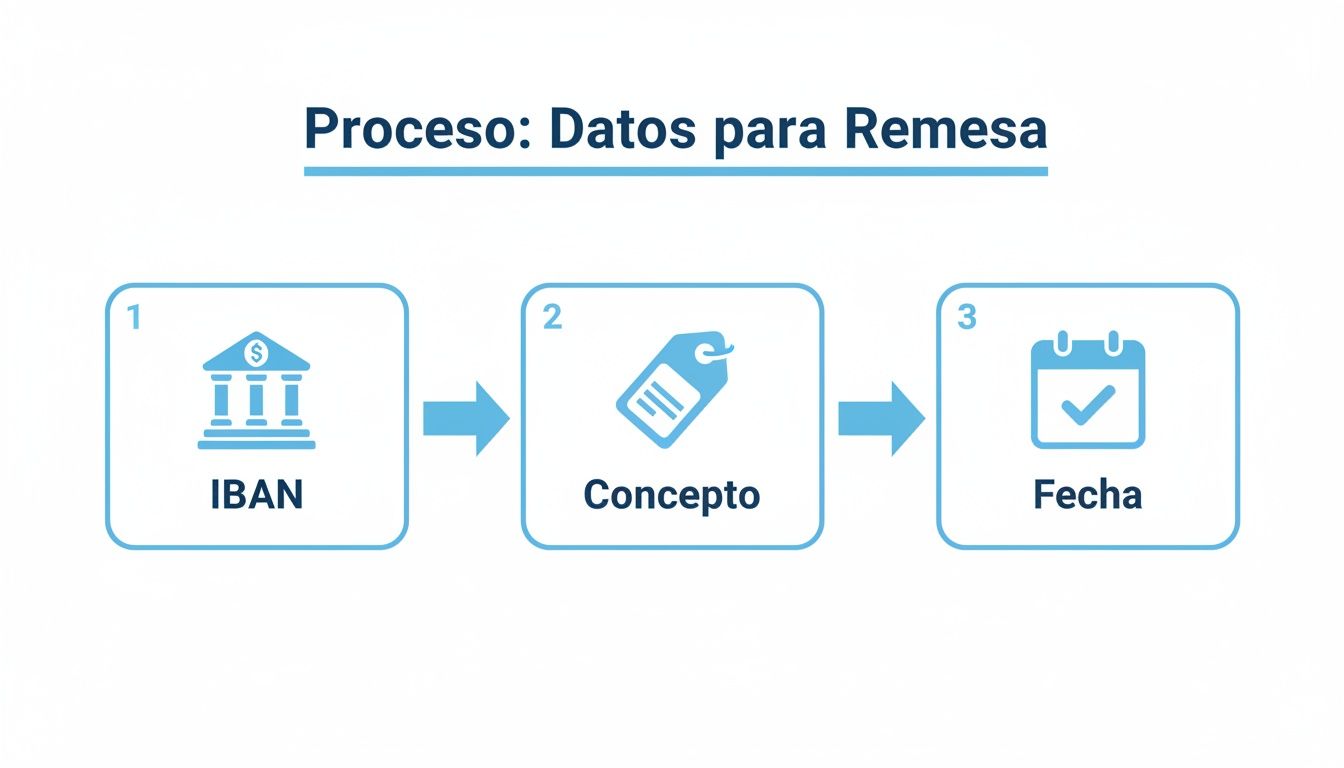

Dieses Diagramm fasst es sehr gut zusammen: Es gibt drei Daten, die makellos sein müssen, damit alles reibungslos funktioniert.

Wie Sie sehen können, sind IBAN, Konzept und Datum die Fundamente jedes Belegs. Wenn einer von ihnen versagt, wackelt die gesamte Operation.

Die definitive Lösung: vor dem Senden validieren

Die intelligenteste Strategie, um nicht über diese Probleme zu stolpern, ist, eine Qualitätskontrolle bevor die Datei die Bank erreicht durchzuführen. Es ist wie einen kleinen digitalen Auditor zu haben, der jede Daten Ihrer Überweisung überprüft und Sie warnt, wenn etwas nicht übereinstimmt.

Die vorherige Validierung transformiert einen reaktiven Prozess (Fehler korrigieren, wenn es zu spät ist) in einen proaktiven (verhindern, dass Fehler auftreten). Es ist der Unterschied zwischen Geld verlieren und es sichern.

Es gibt spezialisierte Tools wie ConversorSEPA, die diese schmutzige Arbeit für Sie automatisch erledigen. Wenn Sie Ihre Excel- oder CSV-Datei hochladen, beschränkt sich die Plattform nicht darauf, sie zu konvertieren, sondern scannt sie auch nach all diesen typischen Fehlern.

Der Prozess ist darauf ausgelegt, sehr direkt zu sein (hochladen, Spalten zuordnen und herunterladen), aber der wahre Mehrwert liegt in dieser Überprüfung, die im Hintergrund stattfindet. Diese automatische Validierung gibt Ihnen die Ruhe zu wissen, dass die SEPA-XML-Datei, die Sie generieren werden, 100% kompatibel mit jeder Bank sein wird.

Am Ende geht es darum, Ihnen Zeit, Geld und vor allem die Frustration zu sparen, zu sehen, wie Ihre Einzüge auf halbem Weg bleiben.

Wie Sie Ihre Überweisung in Minuten in SEPA XML konvertieren und validieren

Eine einfache Tabellenkalkulation in eine gültige SEPA-XML-Datei zu transformieren, die bereit für die Bank ist, klingt nach einer technischen Aufgabe, einer von denen, die Stunden verbrauchen. Aber die Realität ist, dass es sich mit den richtigen Tools in eine Formalität von nur wenigen Minuten verwandelt. Das Ziel ist klar: die Reibung und die manuellen Fehler zu vergessen, die uns so viel Zeit stehlen.

Das Beste ist, dass der gesamte Prozess darauf ausgelegt ist, intuitiv und direkt zu sein, auch wenn Sie keine Ahnung von technischen Aspekten haben. Es gibt nichts zu installieren oder sich mit komplizierten Konfigurationen herumzuschlagen. Alles funktioniert online, sicher und direkt.

Ein einfacher Prozess in drei Schritten

Ihre Daten in ein standardisiertes Bankformat zu bringen ist tatsächlich eine logische und sehr schnelle Sequenz. Der Schlüssel ist, dass das Tool sich an Ihre Datei anpasst und nicht umgekehrt, was immer der Fall sein sollte.

-

Laden Sie Ihre Datei sicher hoch: Der erste Schritt ist so einfach wie das Ziehen und Ablegen Ihrer Excel- oder CSV-Datei mit den Einzugsdaten. Logischerweise muss jede seriöse Plattform garantieren, dass dieser Upload über eine verschlüsselte Verbindung erfolgt, um Ihre Informationen zu schützen.

-

Ordnen Sie Ihre Spalten zu: Hier passiert die Magie. Das Tool zeigt Ihnen die Felder, die das SEPA-Format benötigt (IBAN, Betrag, Konzept…), und Sie sagen ihm einfach, welche Spalte Ihrer Datei jedem entspricht. Zum Beispiel, wenn Ihre Betragsspalte “Gesamt zu belasten” heißt, müssen Sie es dem System nur anzeigen. Es ist ein Kinderspiel.

-

Laden Sie die validierte Datei herunter: Sobald Sie das “Mapping” gemacht haben, generieren Sie mit einem einzigen Klick die SEPA-XML-Datei. Und Achtung, diese Datei ist keine einfache Übersetzung von Daten. Sie wurde bereits validiert, um sicherzustellen, dass sie der gesamten ISO-20022-Regulierung entspricht. Dies gibt Ihnen die Ruhe, dass Ihre Bank sie ohne Einwände akzeptieren wird.

Der wahre Vorteil ist nicht nur die Konvertierung, sondern die Validierung, die im Hintergrund stattfindet, ohne dass Sie es merken. Es ist wie eine automatische Qualitätskontrolle, die einen falschen IBAN oder ein ungültiges Format erkennt, bevor es zu einem Kopfschmerz wird.

Sicherheit und Automatisierung für Ihre Ruhe

Wenn Sie mit Einzugsdaten arbeiten, ist Sicherheit nicht verhandelbar. Die zuverlässigsten Lösungen arbeiten mit Bank-Level-Verschlüsselung und sehr strengen Datenrichtlinien. Zum Beispiel werden bei ConversorSEPA Ihre Dateien und Daten nur 10 Minuten nach der Konvertierung permanent von ihren Servern gelöscht. Das ist wirklich, die Privatsphäre ernst zu nehmen.

Für Unternehmen, die bereits danach suchen, die Dinge auf die nächste Stufe zu bringen, ist die Antwort Automatisierung. Eine JSON-API ermöglicht es, diesen Service direkt mit Ihrem ERP oder Verwaltungsprogramm zu verbinden. Was erreichen Sie damit? Dass Sie nie wieder Dateien manuell hochladen müssen. Ein völlig automatischer Einzugsfluss wird erstellt, mit einer garantierten Verfügbarkeit von 99,9%.

Dieser Ansatz macht noch mehr Sinn im aktuellen Wirtschaftspanorama. Es ist kein Zufall, dass das Gewicht der Überweisungen in der spanischen Wirtschaft nicht aufhört zu wachsen und im Jahr 2022 ein historisches Maximum von 0,73% des BIP erreicht. Diese Daten spiegeln eine größere Formalisierung der Zahlungen wider, was sicheren Plattformen zugute kommt, die die Verwaltung internationaler Einzüge für KMU vereinfachen. Wenn Sie am Thema interessiert sind, können Sie in den Analysen der Bank von Spanien vertiefen.

Häufig gestellte Fragen zur Überweisungsverwaltung

Selbst mit allem klar auf dem Papier ist es normal, dass beim Verwalten einer Wechselüberweisung im Alltag Zweifel auftauchen. Diese Fragen im Voraus zu lösen wird Ihnen mehr als einen Schreck ersparen und diese kleinen Stolpersteine vermeiden, die am Ende die Einzüge verzögern. Lassen Sie uns die häufigsten sehen.

Kann ich eine SEPA-XML-Datei direkt aus Excel erstellen?

Technisch ja, aber es ist wie zu versuchen, ein Auto Stück für Stück zu bauen, ohne Mechaniker zu sein. Es ist ein unglaublich komplexer Prozess und eine sichere Fehlerquelle. Sie bräuchten eine absolute Beherrschung des ISO-20022-XML-Standards, und der kleinste Syntaxfehler, ein falsch platziertes Komma oder ein Feld außerhalb des Platzes wird dazu führen, dass die Bank Ihnen die gesamte Überweisung zurückgibt.

Dafür gibt es spezialisierte Tools. Sie automatisieren all diese technische Komplexität und garantieren Ihnen eine 100% gültige Datei in Sekunden. Sie sparen Stunden Arbeit und, was wichtiger ist, die Kosten und Kopfschmerzen, die Rückgaben verursachen.

Was ist das SEPA-Mandat und warum ist es so wichtig?

Stellen Sie es sich so vor: Das SEPA-Mandat ist der Vertrag, den Ihr Kunde unterzeichnet, um Ihnen und nur Ihnen die Erlaubnis zu geben, Belege auf sein Konto zu belasten. Es ist das rechtliche Fundament jeder Bankdomizilierung.

Jeder Beleg, den Sie in Ihre Überweisung aufnehmen, muss mit diesem Mandat verknüpft sein. Wenn Sie kein gültiges und gut referenziertes Mandat haben, hat Ihr Kunde das Recht, den Einzug bis zu 13 Monate nach dem, dass Sie ihn ihm gemacht haben, zurückzugeben. Dies generiert nicht nur Provisionen, sondern kann Ihre Liquidität völlig durcheinanderbringen.

Ein SEPA-Mandat ist keine einfache Formalität. Es ist das Dokument, das Ihre Einzüge legitimiert. Sich um seine Verwaltung zu kümmern ist genauso entscheidend wie die Rechnung selbst auszustellen.

Mein ERP generiert nur Dateien im AEB-Format. Was mache ich?

Es ist eine häufigere Situation, als es scheint. Die alten Formate der AEB, wie das berühmte Heft 34, sind veraltet. Banken akzeptieren sie nicht mehr, um eine Wechselüberweisung zu verarbeiten. Wenn Ihr Verwaltungssystem weiterhin diese Dateien generiert, haben Sie nur einen Ausweg: sie vor dem Senden an die Bank zum SEPA-XML-Standard zu konvertieren.

Die gute Nachricht ist, dass Sie keine teure und traumatische Aktualisierung Ihrer Software benötigen. Die einfachste Lösung ist, einen Konverter zu verwenden, der als “Übersetzer” fungiert. Sie laden einfach Ihre alte Datei hoch und das Tool gibt Ihnen sofort die äquivalente XML-Datei zurück, bereit zum Senden. Sie modernisieren Ihre Zahlungen, ohne Ihr System anzufassen.

Ist es sicher, Bankdaten auf ein Online-Tool hochzuladen?

Sicherheit ist ohne Zweifel die Priorität Nummer eins. Eine vertrauenswürdige Plattform muss mit denselben Garantien wie Ihre eigene Bank funktionieren. Zum Beispiel muss die gesamte Kommunikation mit Hochsicherheitsprotokollen verschlüsselt sein, dieselben, die Finanzinstitute verwenden.

Aber die definitive Sicherheitsmaßnahme liegt darin, was sie mit Ihren Daten danach machen. Die besten Services löschen Ihre Dateien und alle Informationen permanent wenige Minuten nach der Durchführung der Konvertierung. So stellen Sie sicher, dass Ihre Daten nur die streng notwendige Zeit für den Prozess existieren, was totale Vertraulichkeit garantiert.

Ihre Wechselüberweisungen zu verwalten muss kein Kopfschmerz sein. Bei ConversorSEPA haben wir eine Cloud-Lösung entwickelt, die Ihre Excel- oder CSV-Dateien in wenigen Minuten in eine gültige SEPA-XML-Datei transformiert, mit Bank-Level-Sicherheit und ohne dass Sie ein Experte sein müssen. Entdecken Sie, wie wir Ihre Einzüge einfacher machen können auf https://www.conversorsepa.es.

Häufig gestellte Fragen

- Was ist eine Wechselüberweisung?

- Eine Wechselüberweisung (auch Telegraphic Transfer, TT) ist eine elektronische Auslandsüberweisung, die über das SWIFT-Netzwerk abgewickelt wird. Sie ermöglicht es, Geldbeträge sicher und schnell zwischen Banken in verschiedenen Ländern und Währungen zu transferieren.

- Wie lange dauert eine Wechselüberweisung?

- Standard-Wechselüberweisungen dauern in der Regel 2–5 Bankarbeitstage, abhängig von Zielland, beteiligten Korrespondenzbanken und Zeitzonendifferenzen. Eilüberweisungen können in 1–2 Tagen ankommen, sind aber meist mit höheren Gebühren verbunden.

- Was kostet eine Wechselüberweisung?

- Die Kosten variieren stark: Banken berechnen üblicherweise eine Auslandsüberweisungsgebühr (5–30 €), Wechselkursaufschläge und ggf. Korrespondenzbankgebühren. Spezialisierte Anbieter wie Wise oder Revolut bieten oft günstigere Konditionen als traditionelle Banken.

- Wann sollte ich eine Wechselüberweisung statt SEPA verwenden?

- Nutzen Sie SEPA für Zahlungen innerhalb der 36 SEPA-Länder in Euro — es ist günstiger und schneller. Wechselüberweisungen sind notwendig bei Zahlungen außerhalb des SEPA-Raums (z. B. USA, Asien), bei Fremdwährungsbeträgen oder wenn der Empfänger kein IBAN-basiertes Konto hat.