Was ist eine Überweisung in der Buchhaltung: Was ist eine Überweisung in der Buchhaltung und wie wird sie verwaltet

2026-02-11

Wenn Sie jemals die Liquidität eines Unternehmens verwaltet haben, wissen Sie, dass der ständige Strom von Einzügen und Zahlungen ein echter Albtraum sein kann. Stellen Sie sich vor, für jede Kundenrechnung oder jede Zahlung an einen Lieferanten zur Bank gehen zu müssen, physisch oder virtuell. Das wäre Wahnsinn. Hier kommen Überweisungen ins Spiel.

Einfach gesagt ist eine buchhalterische Überweisung ein digitales Paket, das eine Reihe von Einzugs- oder Zahlungsaufträgen gruppiert, um sie an die Bank zu senden und alle zusammen auf einmal verarbeiten zu lassen.

Was ist eine Überweisung in der Buchhaltung und warum wird es Ihr Leben verändern

Stellen Sie es sich so vor: Anstatt jede Rechnung einzeln zur Bank zu bringen, stecken Sie sie alle in eine Art standardisierte digitale “Umschlag”, damit die Bank sie in Bulk verwaltet. Für jedes KMU ist es der erste Schritt, dieses Konzept zu verstehen, um Ordnung in den Cashflow zu bringen und nachts etwas ruhiger zu schlafen.

Dieses System vereinfacht nicht nur Ihr Leben, sondern standardisiert auch alle Operationen auf europäischer Ebene dank des SEPA-Systems (dem Einheitlichen Euro-Zahlungsverkehrsraum), der die gemeinsame Sprache für Euro-Transaktionen ist.

Vorsicht, nicht alle “Überweisungen” sind gleich

Es ist wichtig, den Begriff, den wir im Unternehmen verwenden, nicht mit dem zu verwechseln, den man in den Nachrichten hört. In der Makroökonomie bezieht sich “Überweisung” auf Geld, das Einwanderer an ihre Familien in ihren Herkunftsländern senden. Diese Transfers sind entscheidend für die Wirtschaft vieler Länder und spiegeln Migrationsströme wider.

Um Ihnen eine Vorstellung zu geben: Allein im Jahr 2023 erreichten diese persönlichen Transfers aus Spanien 10,7 Milliarden Euro, was 0,7% des nationalen BIP entspricht, laut Daten der Bank von Spanien. Unser Fokus ist jedoch rein geschäftlich.

Die zwei Arten von Überweisungen, die Sie täglich verwenden werden

Bei der Verwaltung Ihres Unternehmens werden Sie hauptsächlich auf zwei Arten von Überweisungen stoßen. Jede dient einem anderen Zweck, aber beide sind gleichermaßen nützlich:

- Einzugsüberweisungen: Das sind die berühmten Lastschriften oder Bankdomizilierungen. Mit ihnen geben Sie der Bank den Auftrag, automatisch von Ihren Kunden einzuziehen, ideal für Rechnungen, die sich wiederholen, wie Abonnements, Mieten oder Servicegebühren.

- Zahlungsüberweisungen: Genau das Gegenteil. Sie verwenden sie, um einen Satz von Transfers auf einmal zu ordnen, wie wenn Sie die Gehälter aller Ihrer Mitarbeiter am Monatsende zahlen oder die Rechnungen mehrerer Lieferanten auf einmal begleichen.

Zusammenfassend bringt eine Einzugsüberweisung Geld massenhaft auf Ihr Konto, und eine Zahlungsüberweisung nimmt es heraus. Beide sparen Ihnen enorm viel Zeit und reduzieren das Risiko, bei einer manuellen Zahlung einen Fehler zu machen.

Beide Typen zu kontrollieren ist entscheidend, aber Bankdomizilierungen sind normalerweise diejenigen, die den größten Einfluss auf die Liquidität haben. Wenn Sie verstehen möchten, wie Lastschriften funktionieren, empfehlen wir, unseren Artikel über was eine Bankdomizilierung ist zu lesen.

Arten von Banküberweisungen für Ihr Unternehmen

Nicht alle Überweisungen sind gleich, und hier verlieren sich viele. Zu wissen, wie man sie unterscheidet, ist entscheidend, damit Ihr Unternehmen wie ein Uhrwerk funktioniert, immer das richtige Tool für jeden Moment wählend. Im Alltag teilen sich Überweisungen in zwei große Familien, je nachdem, ob Geld hereinkommt oder herausgeht.

Einerseits haben Sie Einzugsüberweisungen, die im Bankjargon als SEPA-Lastschriften bekannt sind. Ihr Ziel ist sehr einfach: mehrere Rechnungen oder Belege gruppieren, damit Ihre Kunden Sie alle auf einmal bezahlen. Stellen Sie sie sich als Ihren besten Verbündeten vor, um Fitnessstudio-Gebühren, monatliche Abonnements oder jede Zahlung einzuziehen, die sich im Laufe der Zeit wiederholt.

Auf der anderen Seite der Medaille stehen Zahlungsüberweisungen, auch SEPA-Transfers genannt. Sie tun genau das Gegenteil: Geld von Ihrem Konto nehmen, um andere zu bezahlen. Sie sind die perfekte Lösung, um die Gehälter Ihrer Mitarbeiter am Monatsende zu verwalten oder die Rechnungen mehrerer Lieferanten auf einmal zu begleichen. Eine echte administrative Zeitersparnis.

SEPA-CORE- vs B2B-Einzugsüberweisungen

Wenn wir in die Welt der Einzüge eintreten, wird es interessanter. Das SEPA-System unterscheidet zwischen zwei Arten von Lastschriften, und gut zu wählen ist grundlegend, um Überraschungen zu vermeiden und Ihre Liquidität zu schützen.

- CORE-Schema (oder Basis): Dies ist das häufigste und vielseitigste. Es dient dazu, jeden zu belasten: Privatkunden, andere Unternehmen oder Freiberufler. Seine große Besonderheit ist, dass es den Endkunden sehr schützt. Tatsächlich hat dieser bis zu 8 Wochen nach dem Einzug Zeit, den Beleg ohne Erklärung zurückzugeben.

- B2B-Schema (Business-to-Business): Sein eigener Name sagt alles. Es ist ausschließlich für Operationen zwischen Fachleuten (Unternehmen und Freiberufler) gedacht. Der große Vorteil ist, dass es für denjenigen, der einzieht, viel sicherer ist. Sobald die Bank des Schuldners die Belastung akzeptiert, ist die Zahlung fest und kann nicht zurückgegeben werden.

Damit Sie es klarer sehen, hier ist eine Tabelle mit den grundlegenden Unterschieden.

Vergleich von SEPA-CORE- vs B2B-Überweisungen

Diese Tabelle fasst die grundlegenden Unterschiede zwischen den beiden Arten von SEPA-Lastschriften zusammen, um Unternehmen bei der Wahl des richtigen Schemas zu helfen.

| Eigenschaft | SEPA-CORE-Lastschrift | SEPA-B2B-Lastschrift |

|---|---|---|

| Wen kann man belasten | Privatpersonen, Unternehmen und Freiberufler | Ausschließlich Unternehmen und Freiberufler |

| Rückgabefrist | 8 Wochen ohne Begründung und bis zu 13 Monate für nicht autorisierte Belastungen | Rückgabe ist nicht erlaubt, sobald die Belastung akzeptiert wurde |

| Vorherige Benachrichtigung | Obligatorisch, den Schuldner im Voraus zu benachrichtigen (normalerweise 14 Tage) | Die Benachrichtigungsfrist kann kürzer sein, wenn zwischen den Parteien vereinbart |

| Sicherheit für den Aussteller | Geringer, aufgrund des Rückgaberisikos | Maximal, der Einzug ist endgültig |

| Komplexität des Mandats | Einfach, es ist das Standard-SEPA-Mandat | Erfordert eine ausdrückliche Validierung des Schuldners mit seiner Bank |

Die Wahl zwischen CORE und B2B reduziert sich auf ein Gleichgewicht zwischen Flexibilität und Sicherheit. Das CORE-Schema schützt den Zahler mehr und gibt ihm Ruhe, während B2B Ihnen als Unternehmen eine fast gepanzerte Einzugsgarantie gibt.

Das gesagt, um eines dieser Systeme zu verwenden, benötigen Sie absolut die Erlaubnis Ihres Kunden. Diese Erlaubnis wird in einem Schlüsseldokument formalisiert. Wenn Sie es gründlich verstehen möchten, empfehle ich, über was das SEPA-Mandat ist zu lesen, denn es ist der Grundstein, der allen Ihren Einzügen Rechtsgültigkeit verleiht. Die richtige Entscheidung zu treffen spart Ihnen nicht nur Geld, sondern auch viele Kopfschmerzen.

Der vollständige Prozess einer Überweisung Schritt für Schritt

Eine Überweisung zu verwalten mag zunächst komplex erscheinen, aber es ist tatsächlich ein ziemlich logischer Prozess, der sich in vier sehr klare Phasen teilt. Wenn Sie jede gut verstehen, sparen Sie sich Fehler, unerwartete Kosten und Verzögerungen in Ihrer Liquidität.

Lassen Sie uns den Weg einer Überweisung aufschlüsseln, von dem Moment, in dem Sie sich entscheiden, einen Einzug oder eine Zahlung auszustellen, bis das Geld sein Ziel erreicht und alles in Ihrer Buchhaltung ausgeglichen ist.

1. Vorbereitung und Validierung der Daten

Dies ist der Ausgangspunkt und, ehrlich gesagt, wo die meisten Probleme vermieden werden. Bevor Sie eine Datei erstellen, müssen Sie sicherstellen, dass alle Informationen korrekt und vollständig sind. Stellen Sie es sich als die Fundamente eines Hauses vor: Wenn sie nicht solide sind, wird alles, was Sie darauf bauen, wackeln.

Hier liegt der Schlüssel darin, Daten gründlich zu überprüfen wie:

- Korrekte Identifikatoren: Überprüfen Sie jeden IBAN Buchstabe für Buchstabe, Ziffer für Ziffer. Ein einfacher Fehler hier und der Einzug oder die Zahlung wird zurückgegeben.

- Exakte Beträge: Verifizieren Sie, dass die Mengen den Rechnungen, Gehältern oder jedem anderen Quelldokument entsprechen.

- Ausführungsdaten: Definieren Sie klar den Tag, an dem die Belastung oder Gutschrift auf dem Konto verarbeitet werden soll.

- Gültige SEPA-Mandate: Dies ist entscheidend für Einzugsüberweisungen (Domizilierungen). Sie müssen die unterzeichnete und aktive Autorisierung jedes Kunden haben, um ihm den Beleg belasten zu können.

Ein falscher IBAN oder ein abgelaufenes Mandat sind die häufigsten Ursachen für Bankrückgaben, daher ist es eine Investition, nicht eine Ausgabe, Zeit für diese Phase zu verwenden.

2. Generierung der Bankdatei und Versand

Mit allen validierten Daten ist der nächste Schritt, sie in eine Sprache zu “übersetzen”, die die Bank versteht. Dies geschieht durch die Generierung einer SEPA-Datei im XML-Format. Diese Datei ist nichts anderes als eine Textdatei mit einer sehr spezifischen Struktur, die alle Einzugs- oder Zahlungsaufträge enthält, die Sie ausführen möchten.

Sobald Sie diese Datei haben, greifen Sie auf das Online-Banking Ihres Unternehmens zu, suchen den Abschnitt für Überweisungsverwaltung und laden sie hoch. Um sicherzustellen, dass Sie es sind, der den Auftrag gibt, wird die Bank Sie nach einer digitalen Signatur fragen. Es ist ein grundlegender Sicherheitsschritt, der die Authentizität der Operation bestätigt.

Eine gut verwaltete Überweisung endet nicht, wenn Sie auf “Senden” klicken. Die wahre Ruhe kommt mit der Abstimmung, dem Moment, in dem Sie bestätigen, dass das, was Ihre Bank sagt, mit dem übereinstimmt, was Ihre Buchhaltungsbücher sagen.

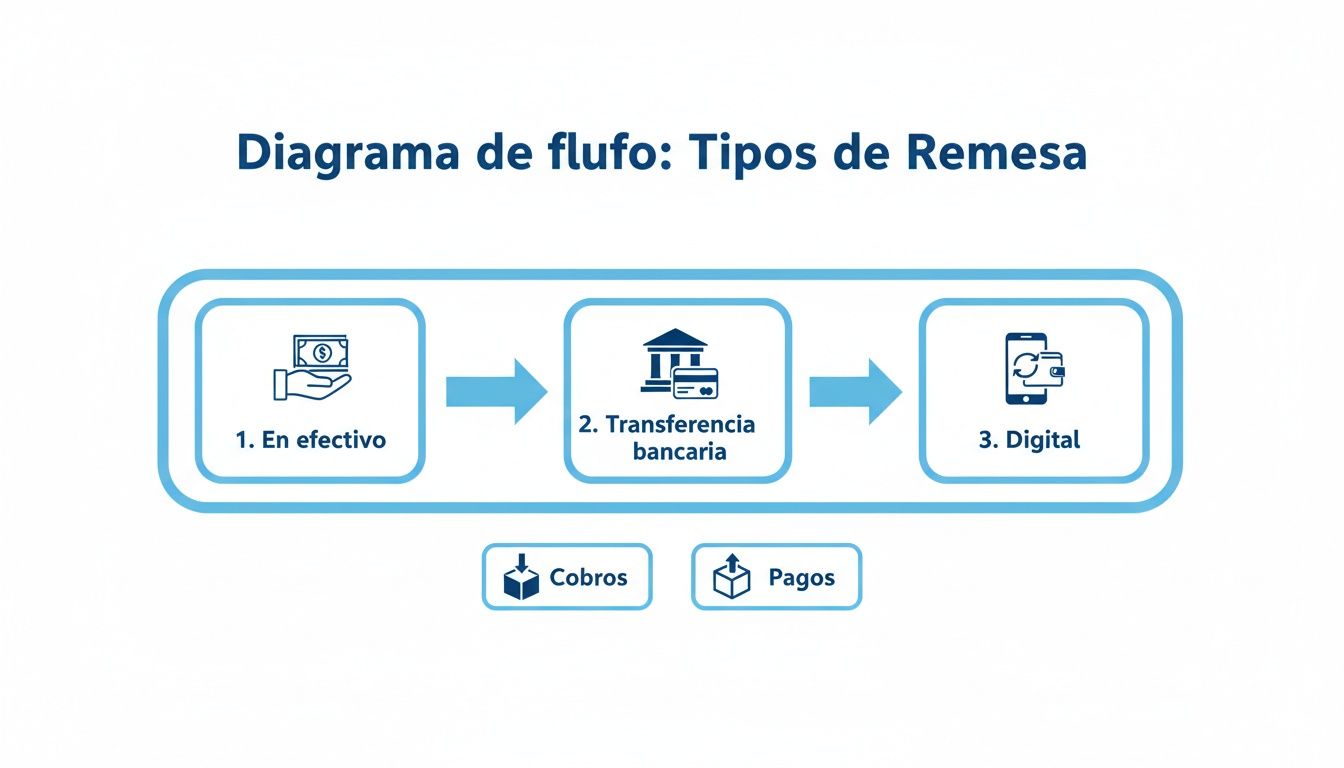

Das folgende Diagramm vereinfacht den Fluss, dem eine Überweisung folgt, ob Einzug oder Zahlung.

Wie Sie beobachten können, teilt sich der Weg zwar je nach Operation, aber die anfänglichen Phasen der Vorbereitung, Generierung und des Versands sind für beide gleich.

3. Abstimmung und Vorfalldisposition

Die letzte Phase und diejenige, die den Kreis schließt, ist die Bankabstimmung. Sobald die Bank die Überweisung verarbeitet hat, besteht Ihre Arbeit darin, in das Konto einzutreten und zu überprüfen, dass alle Einzüge gutgeschrieben wurden oder dass die Zahlungen korrekt durchgeführt wurden.

Und wenn etwas schiefgeht? Hier kommt die Vorfalldisposition ins Spiel. Wenn ein Beleg zurückgegeben wird, wird die Bank Sie benachrichtigen. Zu diesem Zeitpunkt müssen Sie den Zahlungsausfall in Ihrer Buchhaltung registrieren, den Kunden kontaktieren, um das Problem zu lösen, und, falls erforderlich, ihn in eine zukünftige Überweisung wieder aufnehmen.

Obwohl wir im geschäftlichen Alltag “Überweisung” für diesen Prozess verwenden, hat der Begriff auch eine sehr relevante makroökonomische Dimension. Laut Daten der Bank von Spanien erreichten die Überweisungen, die von Spanien aus von Arbeitern an ihre Herkunftsländer gesendet wurden, 3,803 Milliarden Euro in einem einzigen Quartal. Sie können den Einfluss dieser Wirtschaftsströme in der Forschung von Trading Economics vertiefen.

Wie man die Buchungssätze einer Überweisung registriert

Eine präzise buchhalterische Kontrolle der Überweisungen zu führen ist viel mehr als eine einfache Formalität; es ist der Schlüssel, um eine echte Vision der Liquidität Ihres Unternehmens zu haben. Wir sprechen nicht nur davon, Geld von einem Ort zum anderen zu bewegen, sondern jede Phase des Prozesses in Ihren Büchern zu reflektieren. So wissen Sie zu jedem Zeitpunkt, welche Rechnungen wirklich ausstehend sind, welche bereits in den Händen der Bank für ihren Einzug sind und welche schließlich liquidiert wurden.

Jede Bewegung, vom Moment, in dem Sie die Rechnungen gruppieren, bis die Bank Ihnen den Eingang bestätigt, muss perfekt dokumentiert sein. Dies gibt Ihnen eine strenge Kontrolle über den Saldo Ihrer Kunden und, was wichtiger ist, über die Liquidität, die Sie Tag für Tag haben.

Lassen Sie uns Schritt für Schritt sehen, wie diese Buchungssätze registriert werden. Wir werden praktische Beispiele verwenden, damit Sie sie ohne Angst vor Fehlern anwenden können.

Buchung 1: Die Erstellung und der Versand der Überweisung an die Bank

Der erste buchhalterische Schritt erfolgt genau, wenn Sie die Überweisung generieren und an die Bank senden. In diesem genauen Moment ist die Schuld Ihrer Kunden nicht verschwunden, aber sie hat den Status geändert. Es ist nicht mehr eine einfache ausstehende Rechnung; jetzt ist es ein Einzug, der sich in voller Bankverwaltung befindet.

Um diese Änderung der Situation zu reflektieren, wird verwendet, was wir ein Brückenkonto nennen. Stellen Sie es sich als ein buchhalterisches Wartezimmer vor, in das wir die Rechnungen stecken, die wir in die Überweisung aufgenommen haben. Das Ziel ist sehr einfach: den Saldo vom allgemeinen Kundenkonto zu nehmen und ihn zu diesem Übergangskonto zu bewegen.

Nehmen wir ein Beispiel. Sie erstellen eine Überweisung mit einem Gesamtwert von 5.000 €, die mehrere Rechnungen verschiedener Kunden gruppiert. Der Buchungssatz wäre so:

- (Soll) 5.000 € auf dem Konto (4310) Kunden, Handelswechsel im Portefeuille: Wir registrieren hier den Gesamtbetrag der Überweisung. Dies zeigt an, dass diese Einzüge jetzt “im Portefeuille” sind, das heißt, in den Händen der Bank, damit sie sie verwaltet.

- (Haben) 5.000 € auf dem Konto (430) Kunden: Gleichzeitig buchen wir diesen gleichen Betrag vom allgemeinen Kundenkonto ab. Die Schuld ist in einen anderen Status übergegangen, und das muss reflektiert werden.

Mit diesem einfachen Buchungssatz zeigen Ihre Bücher bereits, dass diese 5.000 € keine “normale” Schuld sind, sondern ein Einzugsrecht, das aktiv in Bearbeitung ist.

Buchung 2: Die Bank gutschreibt den Betrag auf Ihr Konto

Einige Tage später wird die Bank ihre Arbeit getan haben und Ihnen das Geld auf Ihr Konto gutschreiben. Es ist normal, dass sie Ihnen eine kleine Provision für den Service abziehen. Dies ist der Moment der Wahrheit, wenn das Geld offiziell in Ihre Liquidität eintritt.

Buchhalterisch müssen hier zwei Dinge gleichzeitig registriert werden: der Eingang des Geldes und die Ausgabe, die die Bankprovision darstellt. Wenn wir unser Beispiel fortsetzen, stellen wir uns vor, dass die Bank Ihnen 50 € für die Verwaltung der Überweisung berechnet.

Der Buchungssatz wäre so:

- (Soll) 4.950 € auf dem Konto (572) Banken: Wir registrieren den Nettoeingang, das Geld, das wirklich auf Ihr Konto gekommen ist.

- (Soll) 50 € auf dem Konto (626) Bankdienstleistungen und ähnliches: Die Provision führen wir auf ihr entsprechendes Ausgabenkonto.

- (Haben) 5.000 € auf dem Konto (4310) Kunden, Handelswechsel im Portefeuille: Und hier schließen wir den Kreis. Wir stornieren das Brückenkonto, weil der Einzug ein Erfolg war und das Geld nicht mehr “in Verwaltung” ist.

Dieser Schritt ist entscheidend. Das Brückenkonto (4310) auszugleichen schließt den Einzugszyklus und bestätigt, dass der Prozess erfolgreich abgeschlossen wurde, wodurch Ihre Buchhaltung ausgeglichen bleibt.

Buchung 3: Wie man bei einem zurückgegebenen Beleg handelt

Leider läuft nicht immer alles gut. Manchmal gibt ein Kunde einen Beleg zurück, sei es wegen mangelnder Mittel oder aus einem anderen Grund. Wenn dies passiert, informiert Sie die Bank, nimmt das Geld vom Konto ab und, um alles zu verschlimmern, berechnet sie Ihnen Gebühren für die Verwaltung dieses Zahlungsausfalls.

Angenommen, von der vorherigen Überweisung kommt ein Beleg von 1.000 € zurück. Außerdem berechnet Ihnen die Bank 10 € für die Rückgabekosten.

Der Buchungssatz zur Registrierung dieses Vorfalls wird so gemacht:

- (Soll) 1.000 € auf dem Konto (4315) Kunden, unbezahlte Handelswechsel: Wir bewegen die Schuld zu einem spezifischen Konto für unbezahlte. So haben wir es gut lokalisiert, um mit der Reklamation zu beginnen.

- (Soll) 10 € auf dem Konto (626) Bankdienstleistungen und ähnliches: Wir registrieren die zusätzliche Ausgabe, die uns die Rückgabe verursacht hat.

- (Haben) 1.010 € auf dem Konto (572) Banken: Wir reflektieren den gesamten Geldabgang von unserer Bank (der Betrag des Belegs plus die neue Provision).

Dies zu registrieren ist lebenswichtig. Es vermeidet nicht nur, dass Sie eine Schuld als eingezogen betrachten, die noch sehr lebendig ist, sondern es ist auch der Ausgangspunkt, um die Reklamationsverfahren mit dem Kunden in Gang zu setzen.

Die SEPA-XML-Datei einfach erklärt

Der Begriff SEPA-XML-Datei mag wie Chinesisch klingen, aber er ist in Wirklichkeit viel einfacher, als es scheint. Stellen Sie es sich als die universelle Sprache vor, die Ihr Unternehmen und Ihre Bank verwenden, um über Überweisungen in ganz Europa zu sprechen.

Es ist im Wesentlichen ein ultra-strukturiertes digitales Formular. Dieses Format stellt sicher, dass jede kritische Daten, wie IBANs, Beträge oder Einzugsdaten, genau dort ist, wo sie sein muss, ohne Raum für Interpretationen zu lassen. Diese Rigidität ist ihre größte Tugend, denn sie garantiert, dass Operationen ohne Fehler verarbeitet werden.

Die Herausforderung für KMU und die Lösung

Hier stoßen viele Unternehmen, besonders die kleinsten, auf eine Wand. Die große Herausforderung ist, wie man diese so spezifische Datei aus einer einfachen Tabellenkalkulation generiert, wie einem Excel oder CSV.

Ein einziger Formatfehler, ein Komma außerhalb des Platzes oder eine Daten in der falschen Spalte, und die Bank wird die gesamte Überweisung sofort ablehnen. Dies ist nicht nur ein Zeitverlust, sondern kann Rückgabekosten verursachen und, schlimmer noch, Spannungen in Ihrer Liquidität verursachen.

Das effiziente Management von Überweisungen ist lebenswichtig, besonders in einem Land wie Spanien, das kürzlich einen Rekord beim Senden von 11,330 Milliarden Euro aufstellte, 60% mehr als im Zeitraum 2013-2020. Wenn Sie mehr über die Rolle Spaniens als Überweisungsaussteller wissen möchten, können Sie die vollständige Analyse in diesem Link lesen.

Warum ein spezialisiertes Tool der Schlüssel ist

An diesem Punkt machen Tools wie ConversorSEPA den Unterschied. Sie fungieren als Übersetzer und Experten-Validator und schließen die Lücke zwischen Ihrer Tabellenkalkulation und den Anforderungen der Bank.

Der wahre Wert liegt nicht nur darin, eine Datei zu konvertieren, sondern in der Ruhe zu wissen, dass jede Überweisung, die Sie senden, technisch perfekt ist und von der Bank beim ersten Mal akzeptiert wird.

Dieses Tool nimmt Ihr Dokument, interpretiert es und transformiert es in eine makellose, validierte SEPA-XML-Datei, die bereit ist, auf Ihr Online-Banking hochgeladen zu werden.

Wie Sie im Bild sehen können, ist der Prozess sehr direkt: Sie laden Ihre Datei hoch, Sie zeigen an, was jede Spalte bedeutet, und Sie laden das XML herunter, bereit zur Verwendung. Dies spart Ihnen nicht nur Stunden manueller Arbeit und Frustration, sondern verhindert auch die kostspieligen Fehler, die Ihre Finanzen durcheinanderbringen können.

Wenn Sie den Prozess in Aktion sehen möchten, empfehlen wir unseren Artikel darüber, wie man Transfers von CSV in eine SEPA-XML-Datei konvertiert.

Häufig gestellte Fragen zu Überweisungen in der Buchhaltung

Wenn Sie sich der täglichen Verwaltung von Einzügen und Zahlungen stellen, ist es logisch, dass Zweifel aufkommen. Machen Sie sich keine Sorgen, es ist das Normalste der Welt. Sie zu klären wird Ihnen Vertrauen geben und, vor allem, Ihnen helfen, Ihre Prozesse zu verfeinern, um diese Fehler zu vermeiden, die später Zeit und Geld kosten.

Lassen Sie uns hier sehr direkt einige der häufigsten Fragen lösen, die beim Arbeiten mit Überweisungen auftauchen. Die Idee ist, Ihnen praktische Antworten zu geben, die Sie sofort anwenden können.

Was ist der Unterschied zwischen einer Transferüberweisung und einer Domizilierungsüberweisung?

Der Schlüssel liegt darin, wer den Auftrag gibt und in welche Richtung sich das Geld bewegt. Es ist einfacher, als es scheint: eine dient zum Zahlen und die andere zum Einziehen.

-

Eine Transferüberweisung wird zum Zahlen verwendet. Stellen Sie sich vor, Sie müssen die Gehälter oder die Rechnungen mehrerer Lieferanten bezahlen. Mit dieser Überweisung sagt Ihr Unternehmen der Bank: “sende dieses Geld von meinem Konto zu all diesen anderen Konten”. Sie sind derjenige, der die Ausgangsbewegung initiiert.

-

Eine Domizilierungsüberweisung dient zum Einziehen. Hier bitten Sie die Bank, Geld von den Konten Ihrer Kunden zu Ihrem zu bringen. Natürlich können Sie dies nur tun, wenn Sie ihre ausdrückliche Erlaubnis haben, was uns zum berühmten SEPA-Mandat führt.

Kurz gesagt, Transfers dienen dazu, Mittel abzuheben, und Domizilierungen, sie einzubringen.

Was ist ein SEPA-Mandat und warum ist es so wichtig?

Das SEPA-Mandat ist das Dokument, das alles legitimiert. Stellen Sie es sich als den Vertrag oder die unterzeichnete Autorisierung vor, mit der Ihr Kunde Ihnen die Erlaubnis gibt, Belege auf sein Konto zu belasten. Ohne es ist kein Einzug per Domizilierung möglich.

Seine Bedeutung ist kritisch, weil es alle schützt. Es gibt dem Kunden die Ruhe, dass die Belastungen, die ihn erreichen, autorisiert sind und kein Fehler oder Betrug sind. Und es gibt Ihnen die rechtliche Grundlage, diese Belege auszustellen und das Geld zu reklamieren.

Halten Sie dies sehr klar: Ohne ein gültiges, gut ausgefülltes und für jeden Kunden aufbewahrtes SEPA-Mandat können Sie einfach keine Lastschriftüberweisung generieren. Es zu versuchen setzt Sie dem Risiko aus, dass alle Belege zurückgegeben werden und möglicherweise größere Probleme entstehen.

Was soll ich buchhalterisch tun, wenn ein Beleg zurückgegeben wird?

Dass ein Beleg zurückgegeben wird, passiert. Wenn es passiert, informiert Sie die Bank, macht die Gutschrift rückgängig, die sie Ihnen gemacht hatte, und berechnet Ihnen fast immer eine Provision für die Verwaltung. Ihre Buchhaltung muss diese neue Situation sofort reflektieren.

Der Buchungssatz ist ziemlich logisch:

- Stornieren Sie den Einzug: Sie müssen den anfänglichen Eintrag umkehren. Wenn Sie den Einzug auf einem Konto wie (4310) “Kunden, Handelswechsel im Portefeuille” registriert hatten, müssen Sie diesen Betrag jetzt von dort entfernen.

- Registrieren Sie den Zahlungsausfall: Diese Menge verschwindet nicht, sie ist einfach jetzt eine unbezahlte Schuld. Es ist korrekt, sie zu einem spezifischen Konto dafür zu bewegen, wie (4315) “Kunden, unbezahlte Handelswechsel”. So wissen Sie, dass diese Rechnung weiterhin ausstehend ist.

- Buchen Sie die Ausgabe: Vergessen Sie nicht die Provision der Bank. Diese kleine Belastung ist eine Finanzausgabe und muss auf das Konto (626) “Bankdienstleistungen und ähnliches” gehen.

Sobald die Buchhaltung auf dem neuesten Stand ist, kommt der operative Teil: den Kunden anrufen, herausfinden, warum der Beleg zurückgegeben wurde, und eine Lösung suchen.

Ist es möglich, die SEPA-Datei direkt mit Excel zu erstellen?

Die kurze Antwort ist nein, zumindest nicht auf praktische und sichere Weise. Excel ist ein Wunder, um Daten in Tabellen (.xlsx oder .csv) zu organisieren, aber es hat keine Ahnung, wie man die SEPA-XML-Struktur generiert, die eine sehr strenge Computersprache ist, die Banken benötigen, um Aufträge zu verarbeiten.

Zu versuchen, diese Datei manuell zu erstellen, ist Wahnsinn. Es ist ein technischer, langsamer Prozess, bei dem es sehr einfach ist, einen Fehler zu machen. Ein falsch platzierter Punkt, ein fehlendes Tag oder eine Daten im falschen Format wird dazu führen, dass die Bank die gesamte Überweisung sofort ablehnt.

Deshalb ist es üblich und am intelligentesten, spezialisierte Tools zu verwenden, die als “Übersetzer” fungieren. Sie nehmen Ihr Excel mit den Einzugs- oder Zahlungsdaten, laden es auf das Tool hoch, und dieses konvertiert es in eine perfekte, validierte XML-Datei, bereit zum Senden an die Bank.

Überweisungen zu verwalten muss kein Albtraum sein. Mit der richtigen Hilfe wird ein Prozess, der früher manuell und voller Risiken war, zu etwas Schnellem, Sicherem und Effizientem. Bei ConversorSEPA widmen wir uns genau dem. Unsere Plattform nimmt Ihre Excel- oder CSV-Dateien und transformiert sie in wenigen Sekunden in validierte SEPA-XML-Dateien, bereit für Ihr Online-Banking. Probieren Sie ConversorSEPA kostenlos für 7 Tage und entdecken Sie, wie Sie Ihre Liquidität vereinfachen können.

Häufig gestellte Fragen

- Was ist eine Überweisung in der Buchhaltung?

- Eine Überweisung ist ein Zahlungsauftrag, bei dem Geld vom Konto des Auftragsgebers auf das Konto des Empfängers transferiert wird. In der Buchhaltung wird sie als Ausgabe auf dem Girokonto und gleichzeitig als Begleichung einer Verbindlichkeit (Kreditor) gebucht.

- Wie wird eine Banküberweisung in der doppelten Buchführung erfasst?

- Bei einer ausgehenden Überweisung wird das Bank-Konto (Aktivkonto) kreditiert und das Verbindlichkeits-Konto des Lieferanten (Passivkonto) debitiert. Damit vermindert sich die Verbindlichkeit und gleichzeitig sinkt der Bankbestand um den gleichen Betrag.

- Was ist der Unterschied zwischen einer SEPA-Überweisung und einer normalen Banküberweisung?

- Eine SEPA-Überweisung (SEPA Credit Transfer, SCT) ist ein standardisiertes Format innerhalb des SEPA-Raums (36 Länder) und verwendet IBAN und BIC. Standard-SEPA-Überweisungen werden innerhalb eines Bankarbeitstages ausgeführt; bei SCT Inst dauert es nur Sekunden, rund um die Uhr.

- Wie lange dauert eine Banküberweisung?

- Standard-SEPA-Überweisungen werden in der Regel am nächsten Bankarbeitstag gutgeschrieben. SEPA-Sofortüberweisungen (SCT Inst) kommen in weniger als 10 Sekunden an, 24/7. Internationale Überweisungen außerhalb des SEPA-Raums dauern je nach Zielland 2–5 Werktage.