Beispiel Norm 34 SEPA XML-Datei: Struktur, Vorlagen und Beispiele

2026-02-11

Obwohl es wie etwas aus der Vergangenheit erscheinen mag, ist die Norm-34-Datei (oder AEB 34) in vielen Verwaltungssystemen, die sie noch zur Generierung von Überweisungen verwenden, immer noch sehr präsent. Hier ist jedoch das Wichtigste: Damit Banken die Einzüge verarbeiten können, ist es obligatorisch, diese Datei in das SEPA-XML-Format zu konvertieren. Diesen Wechsel gut zu verstehen ist der Schlüssel, um zurückgewiesene Rechnungen zu vermeiden und sicherzustellen, dass Ihre Finanzoperationen nicht zum Stillstand kommen.

Die Norm-34-Datei und warum sie in SEPA XML konvertiert werden muss

Viele Jahre lang war Norm 34 (oder Heft 34 des Spanischen Bankenverbands) der Referenzstandard in Spanien für die Ausgabe von Lastschrift-Überweisungen. Wir sprechen von einer Klartextdatei mit einer sehr starren und festen Struktur, die ausschließlich für die Arbeit innerhalb des spanischen Bankensystems konzipiert war.

All dies änderte sich mit der Ankunft des Einheitlichen Euro-Zahlungsverkehrsraums (SEPA). Das Ziel von SEPA war sehr klar: Vereinheitlichung der Euro-Transaktionen unter einem gemeinsamen Dach von Regeln und technischen Standards, was wiederum die Operationen zwischen Ländern erheblich erleichterte.

Die obligatorische Migration zum SEPA-XML-Standard

Das Format, das Norm 34 für Lastschriften ersetzte, ist SEPA XML, speziell das Schema, das als pain.008.001.02 bekannt ist. Im Gegensatz zu seinem Vorgänger ist XML ein viel vielseitigeres und vollständigeres Format, da es auf dem internationalen ISO-20022-Standard basiert.

Diese Änderung ist keine Empfehlung, sondern eine Verpflichtung. Banken akzeptieren keine Dateien mehr im alten AEB-34-Format zur Verarbeitung von Einzügen. Deshalb muss jedes Unternehmen, das weiterhin Überweisungen aus einem ERP oder einer alten Software generiert, diese unbedingt in das XML-Format konvertieren, bevor es sie an die Bank sendet.

Der Wechsel zu SEPA bringt, obwohl obligatorisch, mehrere wichtige Vorteile mit sich:

- Regulatorische Compliance: Sie stellen sicher, dass Ihre Überweisungen den europäischen Vorschriften entsprechen, was automatische Ablehnungen durch die Bank vermeidet.

- Weniger Fehler: Das XML-Format hat interne Validierungen und viel spezifischere Datenfelder, wie den Mandats-Identifikator, die dazu beitragen, typische manuelle Fehler zu reduzieren.

- Größere Effizienz: Durch die Vereinheitlichung aller unter dem SEPA-Standard wird das Einzugsmanagement vereinfacht, insbesondere wenn Sie Kunden in anderen Euro-Ländern haben.

Wenn Sie mehr über dieses Legacy-Format erfahren möchten, empfehlen wir, unseren Artikel über was eine Norm-34-Datei ist zu lesen und warum ihre Konvertierung heute so wichtig ist.

Die Anatomie einer SEPA-XML-Lastschriftdatei (Norm 34)

Um wirklich zu verstehen, wie Informationen aus einer alten Norm-34-Datei transformiert werden, gibt es nichts Besseres, als sich in die Eingeweide eines SEPA-XML-Dateibeispiels zu begeben. Auf den ersten Blick können die Anzahl der Tags und die hierarchische Struktur etwas einschüchternd sein, aber in Wirklichkeit folgt alles einer sehr klaren und geordneten Logik.

Eine SEPA-Lastschriftdatei (technisch als pain.008.001.02 bekannt) ist in drei große Blöcke organisiert. Jeder hat eine spezifische Mission: von der Identifizierung der Überweisung als Ganzes bis zur Aufschlüsselung jedes einzelnen Einzugs. Diese Struktur zu beherrschen ist grundlegend, um zu wissen, ob Ihre Daten korrekt konvertiert wurden und um jedes Problem lösen zu können.

Achtung: Eine gut konstruierte SEPA-XML-Datei ist Ihre beste Versicherung gegen Rückgaben. Es wird geschätzt, dass Fehler bei der Generierung von Überweisungen KMU zwischen 1% und 2% des Gesamtwerts kosten, einschließlich Bankprovisionen und Verwaltungskosten.

Lassen Sie uns diese Blöcke aufschlüsseln, damit Sie sehen können, welche Informationen sie enthalten und, vor allem, warum sie so wichtig sind.

Hauptstruktur einer SEPA-XML-Datei (pain.008.001.02)

Um einen allgemeinen Überblick zu erhalten, fasst diese Tabelle die Hauptblöcke zusammen, die Sie in jeder Lastschriftdatei finden werden. Es ist eine perfekte Spickzettel, um schnell zu identifizieren, wo sich jede Art von Information befindet.

| XML-Block (Tag) | Inhaltsbeschreibung | Beispiel für Schlüsselfeld |

|---|---|---|

GrpHdr (Gruppenkopfzeile) |

Enthält die globalen Daten der Überweisung. Fungiert als Deckblatt der Datei und identifiziert den vollständigen Satz von Transaktionen. | MsgId (Nachrichten-Identifikator) |

PmtInf (Zahlungsinformationen) |

Gruppiert eine Reihe von Lastschriften unter gemeinsamen Bedingungen, wie Einzugsdatum oder Gläubigerkonto. | ReqdColltnDt (Einzugsdatum) |

DrctDbtTxInf (Einzeltransaktion) |

Detailliert jeden einzelnen Einzug: den Betrag, den Schuldner, sein Bankkonto und die zugehörige Mandatsreferenz. | InstdAmt (Lastschriftbetrag) |

Wie Sie sehen können, geht die Struktur vom Allgemeinen zum Besonderen und stellt sicher, dass alle Informationen logisch organisiert sind, damit Bankensysteme sie fehlerfrei verarbeiten können.

Der Gruppenkopfzeilen-Block (GrpHdr)

Stellen Sie sich diesen Block als das Deckblatt Ihrer Überweisung vor. Es ist das Erste, was das System der Bank liest, und enthält die Informationen, die den gesamten Satz von Transaktionen identifizieren, die Sie senden.

Hier finden Sie Schlüsselfelder wie:

- Nachrichten-Identifikator (

MsgId) : Ein eindeutiger Code, den Sie der Überweisung selbst zuweisen. Es ist grundlegend, ihn verfolgen und von allen anderen unterscheiden zu können. Stellen Sie sich vor, es ist die Rechnungsnummer Ihres gesamten Einzugsloses. - Erstellungsdatum und -zeit (

CreDtTm) : Der genaue Zeitpunkt, zu dem die Datei generiert wurde, mit dem strengen FormatJJJJ-MM-TTThh:mm:ss. - Anzahl der Transaktionen (

NbOfTxs) : Die Gesamtzahl der in der Datei enthaltenen Lastschriften. Ein einfacher Zähler. - Kontrollsumme (

CtrlSum) : Der Gesamtbetrag, der sich aus der Addition aller Lastschriften ergibt. Die Bank verwendet diese Daten als doppelte Überprüfung, um sicherzustellen, dass keine Transaktion verloren gegangen oder auf dem Weg modifiziert wurde.

Der Zahlungsinformations-Block (PmtInf)

Gleich nach der Kopfzeile erscheint dieser zweite große Block. Seine Funktion ist es, Transaktionen zu gruppieren, die dieselben Zahlungsbedingungen teilen. Zum Beispiel werden alle Rechnungen, die am selben Datum und vom selben Bankkonto Ihres Unternehmens eingezogen werden sollen, innerhalb desselben PmtInf-Blocks gehen.

Innerhalb dieses Blocks sind die wichtigsten Daten:

- Zahlungsinformations-Identifikator (

PmtInfId) : Eine weitere eindeutige Referenz, diesmal jedoch für diese spezifische Gruppe von Zahlungen. - Zahlungsmethode (

PmtMtd) : Für Lastschriften enthält dieses Feld immer den WertDD(Direct Debit). - Erforderliches Einzugsdatum (

ReqdColltnDt) : Das Datum, an dem Sie möchten, dass die Bank die Rechnungen Ihren Kunden belastet. - Gläubigerdaten (

Cdtr) : Hier kommen Ihr Name oder Firmenname und Ihr SEPA-Gläubiger-Identifikator. - Gläubigerkonto (

CdtrAcct) : Ihre Kontonummer im IBAN-Format.

Der Block für Einzeltransaktionen (DrctDbtTxInf)

Wir sind zum Kern der Datei gelangt. Verschachtelt innerhalb jedes PmtInf-Blocks finden Sie so viele DrctDbtTxInf-Blöcke, wie Sie einzelne Rechnungen einzuziehen wünschen. Jeder repräsentiert eine einzelne Lastschrift an einen bestimmten Kunden.

Dies ist die maximale Detailstufe, auf der alle Einzugsinformationen spezifiziert sind:

- Lastschriftbetrag (

InstdAmt) : Der genaue Betrag, der dem Kunden belastet wird. - Mandats-Identifikator (

MndtId) : Die eindeutige Referenz des SEPA-Mandats, das Ihr Kunde zur Autorisierung des Einzugs unterzeichnet hat. Es sind kritische Daten. - Mandatsunterzeichnungsdatum (

DtOfSgntr) : Das Datum, an dem diese Autorisierung unterzeichnet wurde. - Schuldnergaben (

Dbtr) : Der Name und die Adresse des Kunden, dem belastet wird. - Schuldnergaben (

DbtrAcct) : Der IBAN des Bankkontos Ihres Kunden. - Rechnungskonzept (

RmtInf) : Eine klare Beschreibung des Einzugs, wie “Monatliche Fitnessstudio-Gebühr” oder “Rechnung AB-2024-05”.

Feldzuordnung: von Norm 34 zu SEPA XML

Von der klassischen Norm 34 zum SEPA-XML-Standard zu wechseln ist im Wesentlichen wie das Übersetzen einer Sprache. Es geht darum, die Informationen, die Sie bereits hatten, zu nehmen und sie an der richtigen Stelle innerhalb einer neuen Struktur zu platzieren. Diese Entsprechung zu verstehen ist grundlegend, damit die Migration beim ersten Mal gut läuft, ohne Fehler, die Ihre Einzüge verzögern.

Die Hauptherausforderung besteht darin, dass es nicht immer eine direkte Entsprechung gibt. Das SEPA-Format führt neue Felder ein, die in Norm 34 einfach nicht existierten, insbesondere solche, die mit der Verwaltung des Lastschriftmandats zu tun haben. Zum Beispiel ist ein so wichtiges Datum wie das Mandatsunterzeichnungsdatum in SEPA obligatorisch, wurde aber im alten AEB-34-Format nicht berücksichtigt.

Feldkorrespondenz Norm 34 vs. SEPA XML

Um Ihnen eine klare Vorstellung davon zu geben, wie diese “Übersetzung” funktioniert, habe ich eine Referenztabelle vorbereitet. Hier können Sie auf einen Blick sehen, wohin jede Information aus Ihrer Originaldatei geht, wenn Sie sie in SEPA XML konvertieren. Es ist eine perfekte Spickzettel, um schnell Zweifel zu lösen.

| Feld in AEB Norm 34 | Entsprechendes XML-Tag in SEPA | Wichtige Hinweise |

|---|---|---|

| NIF des Anweisenden | <Id><OrgId><Othr><Id> innerhalb von Cdtr |

Identifiziert das Unternehmen, das den Einzug ausgibt. |

| Schuldnergaben | <DbtrAcct><Id><IBAN> |

Das Format ändert sich von CCC zu IBAN, was in SEPA obligatorisch ist. |

| Rechnungsbetrag | <InstdAmt> |

Muss mit der Währung angegeben werden, zum Beispiel <InstdAmt Ccy="EUR">. |

| Lastschriftreferenz | <MndtId> |

Wird zum eindeutigen SEPA-Mandats-Identifikator. |

| Rechnungskonzept | <RmtInf><Ustrd> |

Es ist der Text, den der Kunde auf seinem Kontoauszug sehen wird. |

Wie Sie sehen können, ist die Logik für die Grundfelder ziemlich direkt. Die wahre Änderung kommt mit den Informationen, die SEPA hinzufügt, um den Operationen mehr Sicherheit und Nachverfolgbarkeit zu geben.

Neue Felder und wichtige Überlegungen

Über die direkte Entsprechung hinaus wird das SEPA-XML-Format zusätzliche Daten von Ihnen verlangen. Diese neuen Anforderungen zu ignorieren ist die Hauptursache dafür, dass Banken Überweisungsdateien ablehnen. Achten Sie darauf, denn sie sind obligatorisch.

Die wichtigsten Daten, die Sie hinzufügen müssen und die nicht in Norm 34 waren, sind:

- SEPA-Gläubiger-Identifikator: Es ist ein eindeutiger Code, der Sie als Aussteller von Lastschriften in der gesamten SEPA-Zone identifiziert. Wenn Sie ihn nicht haben, muss Ihre Bank ihn Ihnen zur Verfügung stellen.

- Mandatsunterzeichnungsdatum (

DtOfSgntr) : Das genaue Datum, an dem Ihr Kunde die Autorisierung unterzeichnet hat. Dieses Feld ist absolut unerlässlich. - Sequenztyp (

SeqTp) : Dient dazu anzugeben, ob der Einzug wiederkehrend (RCUR), der erste einer Serie (FRST), der letzte (FNAL) oder eine einmalige Zahlung (OOFF) ist.

Eine korrekte Zuordnung ist die Grundlage dafür, dass die Konvertierung funktioniert. Tools wie ConversorSEPA erledigen all diese Arbeit für Sie. Sie interpretieren Ihre Excel-, CSV- oder Norm-34-Datei, platzieren jede Information in ihrem entsprechenden XML-Tag und fügen die neuen Felder hinzu, um sofort eine gültige SEPA-Datei zu generieren.

Vorlagen und Beispieldateien zum Herunterladen

Damit Sie mit der Arbeit beginnen und den gesamten Prozess praktisch verstehen können, haben wir ein Paket von Ressourcen vorbereitet, die zum Download bereit sind. Mit diesen Dateien sehen Sie sehr klar, wie man von den Originaldaten zur finalen Datei gelangt, die der Bank vorgelegt wird.

Hier haben Sie ein Beispiel einer Norm-34-SEPA-XML-Datei in jeder ihrer Phasen. Es wird Ihnen dienen, die verschiedenen Strukturen zu vergleichen, Tests in Ihren eigenen Programmen durchzuführen oder sie einfach als Ausgangspunkt zu verwenden, um Ihre eigenen Überweisungen zu generieren.

Die Dateien, die Sie herunterladen können, sind die folgenden:

- Originaldatei in Norm 34: Eine Klartextdatei (

.txt), die ein typisches Beispiel für das ist, was ein ERP oder ein älteres Verwaltungssystem generieren würde. - Datenvorlage in Excel/CSV: Enthält genau dieselben Informationen wie die vorherige Überweisung, aber in einer Tabellenkalkulation organisiert, viel bequemer zu handhaben und zu bearbeiten.

- Finale SEPA-XML-Datei: Die

.xml-Datei, die nach der Konvertierung erhalten wird, bereits validiert und mit dem korrekten Format, damit jede Bank sie verarbeitet.

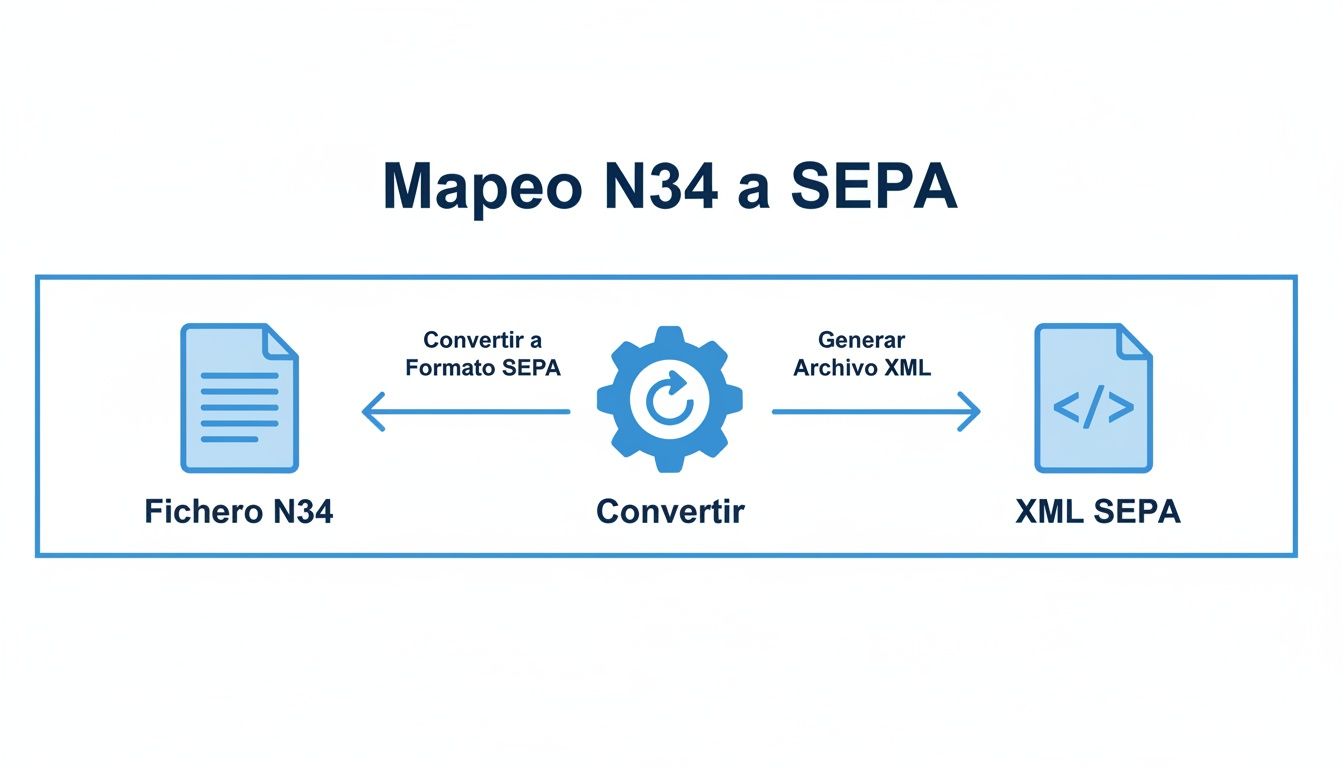

Dieses Diagramm fasst den Konvertierungsfluss sehr gut zusammen, ausgehend von einer N34-Datei, um zu ihrem Äquivalent in SEPA XML zu gelangen.

Wie Sie sehen können, zeigt das Diagramm sehr klar, wie einfach der Prozess ist, wenn ein geeignetes Konvertierungstool verwendet wird. Es geht letztendlich darum, ein Format, das bereits veraltet ist, in den XML-Standard zu transformieren, den die Banken verlangen. Wenn Sie mehr Details benötigen, empfehle ich, einen Blick auf die Dateiformate zu werfen, die Sie zum Konvertieren hochladen können.

Häufige Fehler und wichtige Validierungen bei der XML-Generierung

Ein Beispiel einer Norm-34-SEPA-XML-Datei ohne Fehler beim ersten Mal zu erstellen ist das Ideal, aber die Realität ist, dass Fehler an der Tagesordnung sind. Ein kleiner Fehler reicht aus, damit die Bank die gesamte Überweisung ablehnt, was sich in Verzögerungen bei den Einzügen und natürlich in unerwarteten Verwaltungskosten niederschlägt.

Diese Probleme entstehen normalerweise aus Details, die übersehen werden, sei es in den Quelldaten oder in der Struktur der Datei selbst. Die gute Nachricht ist, dass die meisten typische Fehler sind, die leicht vorhersehbar und daher vermeidbar sind. Deshalb ist es entscheidend, eine Reihe von Validierungen durchzuführen, bevor Sie die Datei als gut betrachten und versenden.

Stellen Sie sich diese Überprüfungen als eine Qualitätskontrollliste vor. Sie durchzugehen spart Ihnen Zeit, Geld und die Frustration, Überweisungen korrigieren und erneut senden zu müssen.

Wesentliche Validierungen vor dem Versand

Bevor Sie Ihre XML-Datei auf die Online-Bank hochladen, spielen Sie nicht mit dem Feuer. Stellen Sie sicher, dass diese kritischen Punkte perfekt sind, denn ein Fehler in einem von ihnen ist ein Grund für eine fast sichere Ablehnung.

- IBAN-Format: Es scheint offensichtlich, aber es ist einer der häufigsten Fehler. Überprüfen Sie, dass alle IBANs korrekt sind, einschließlich des Ländercodes (ES für Spanien) und seiner beiden Prüfziffern. Ein einziger falsch formatierter IBAN und die zugehörige Transaktion wird ungültig.

- Kontrollsumme (

CtrlSum) : Reine Mathematik. Der Gesamtbetrag, den Sie in der Gruppenkopfzeile (GrpHdr) angeben, muss genau die Summe aller einzelnen Beträge der Transaktionen (InstdAmt) sein. Jede Abweichung, selbst um einen Cent, lässt die Alarmglocken der Bank läuten. - Kohärenz der Daten: Das Einzugsdatum (

ReqdColltnDt) muss immer ein zukünftiges und realistisches Datum sein. Vergessen Sie nicht die Präsentationsfristen, die Ihre Bank von Ihnen verlangt; zum Beispiel ist es für CORE-Lastschriften üblich, die Überweisung mindestens D-2 Werktage im Voraus senden zu müssen. - Eindeutige Identifikatoren: Die

MsgId(der DNI der Nachricht) und diePmtInfId(der Identifikator jedes Zahlungsblocks) müssen für jede Überweisung eindeutig sein. Wenn Sie Identifikatoren aus früheren Sendungen wiederverwenden, riskieren Sie, dass das System es als Duplikat interpretiert und es sofort ablehnt.

Ein praktischer Rat: Die automatische Validierung ist Ihre beste Verbündete in diesem Prozess. Anstatt verrückt zu werden, indem Sie Hunderte von Codezeilen manuell überprüfen, analysieren Tools wie ConversorSEPA die Datei in Sekunden. Sie erkennen diese Fehler und viele andere, bevor sie die Bank erreichen. Dies verhindert nicht nur Rückgaben, sondern reduziert auch die Betriebskosten, die durch die Verwaltung von Vorfällen entstehen.

Ein gutes Validierungstool zu haben gibt Ihnen die Ruhe, dass Ihre Datei technisch solide ist, und ermöglicht es Ihnen, sich auf das zu konzentrieren, was wirklich wichtig ist: die Verwaltung Ihres Unternehmens, nicht die Lösung technischer Probleme.

Automatisieren Sie die Dateikonvertierung mit der ConversorSEPA-API

Überweisungen manuell zu generieren ist eine langsame, repetitive Aufgabe und, seien wir ehrlich, eine ständige Fehlerquelle, die Zeit und Geld kostet. Wenn Sie wirklich die Erstellung eines Beispiels einer Norm-34-SEPA-XML-Datei oder einer anderen Überweisung optimieren möchten, ist Automatisierung der einzige Weg. Bei ConversorSEPA machen wir es Ihnen mit zwei Lösungen leicht, die sich perfekt an Ihr Team anpassen, ob es administrativ oder technischer ist.

Für den Alltag der Finanz- und Verwaltungsabteilungen ist unsere Webplattform das perfekte Tool. Es ist so einfach wie das Hochladen einer Datei in Excel, CSV oder sogar im alten Norm-34-Format. In wenigen Sekunden haben Sie Ihre validierte SEPA-XML-Datei und können sie an die Bank senden. Der gesamte Prozess ist sehr visuell und intuitiv, ohne dass Sie sich mit der technischen Komplexität von XML herumschlagen müssen.

Es ist die direkteste und kontrollierteste Art, Überweisungen zu verwalten.

Die Benutzeroberfläche ist sauber und klar: Sie wählen Ihre Quelldatei aus und die Konvertierung kümmert sich um den Rest.

Vollständige Integration für Entwickler mit der JSON-API

Wenn Sie jedoch maximale Effizienz suchen, liegt der Schlüssel darin, die Generierung von Überweisungen direkt in Ihre Systeme zu integrieren, sei es ein ERP, ein CRM oder eine maßgeschneiderte Software. Und hier kommt die JSON-API von ConversorSEPA ins Spiel und macht einen großen Unterschied. Wir bieten Entwicklern einen soliden und zuverlässigen Endpunkt, um den gesamten Konvertierungsprozess von Anfang bis Ende zu automatisieren.

Was bedeutet das in der Praxis? Dass Dateien generiert und validiert werden können, ohne dass jemand manuell eingreifen muss. Ihr System sendet die Überweisungsdaten an unsere API und erhält die SEPA-XML-Datei zurück, bereits korrigiert und einsatzbereit. Diese Integration spart nicht nur eine enorme Menge an Zeit, sondern garantiert auch, dass alles konsistent ist und die Fehler praktisch auf null reduziert werden. Wenn Sie die technischen Details kennen möchten, können Sie unseren Leitfaden über wie man die ConversorSEPA-API verwendet konsultieren.

“Automatisierung über eine API ist nicht nur eine Effizienzverbesserung; es ist ein strategischer Vorteil. Sie ermöglicht es Unternehmen, ihre Einzugsoperationen zu skalieren, ohne ihre administrative Belastung proportional zu erhöhen, und befreit das Team, damit es sich auf Aufgaben mit höherem Wert konzentrieren kann.”

Die Zahlen lügen nicht: Das Volumen digitaler Transaktionen hört nicht auf zu wachsen. Allein im ersten Halbjahr 2025 stiegen die SEPA-Überweisungen in Spanien um 12,7% auf 1,584 Milliarden Operationen, während die Lastschriften 1,143 Milliarden erreichten. Dieses massive Volumen zeigt die Notwendigkeit von Automatisierungstools wie unserem, das Legacy-Formate wie Norm 34 in das erforderliche XML konvertiert. So werden Fehler vermieden, die nach Branchenschätzungen KMU zwischen 1-2% des Gesamtwerts der Überweisung kosten können. Sie können mehr über dieses Wachstum in Europa Press lesen.

Sicherheit und Flexibilität bei der Automatisierung

Wenn es um Bankdaten geht, ist Sicherheit nicht verhandelbar. Bei ConversorSEPA nehmen wir das sehr ernst und schützen Ihre Informationen mit mehreren Sicherheitsebenen:

- Datenverschlüsselung: Die gesamte Kommunikation, sowohl mit der API als auch mit der Webplattform, erfolgt vollständig verschlüsselt.

- Automatische Löschung: Die Dateien, die Sie hochladen, und die Ergebnisse, die wir generieren, werden nur 10 Minuten nach der Konvertierung permanent von unseren Servern gelöscht. Wir speichern nichts.

- Formatflexibilität: Unsere API ist darauf ausgelegt, flexibel zu sein und die Besonderheiten verschiedener Quelldateien zu verstehen, sich an das anzupassen, was jedes Unternehmen benötigt.

Diese Kombination aus Einfachheit für Geschäftsbenutzer und Leistung für Entwickler macht ConversorSEPA zur idealen Lösung, um die Verwaltung Ihrer Überweisungen zu modernisieren und zu sichern.

Häufig gestellte Fragen zu Norm-34- und SEPA-XML-Dateien

Um diesen Leitfaden darüber, wie man von Norm 34 zum SEPA-Standard wechselt, abzurunden, habe ich die häufigsten Zweifel gesammelt, denen Sie im Alltag begegnen werden. Stellen Sie es sich als Spickzettel mit schnellen, klaren und direkten Antworten vor, damit Sie nicht stecken bleiben.

Hier finden Sie Lösungen für typische Probleme: vom Verstehen, was ein Format vom anderen unterscheidet, bis zum Wissen, wie Sie reagieren, wenn die Bank Ihnen eine Überweisung zurückgibt. Es ist die ideale Ergänzung, die Sie immer zur Hand haben sollten.

Was ist der Hauptunterschied zwischen einer Norm-34-Datei und einer SEPA-XML-Datei?

Der große Unterschied liegt in ihrer Struktur und wo sie funktionieren. Die Norm-34-Datei ist ein Klartextformat von jeher mit einer festen Länge für jede Zeile. Es wurde entwickelt, um nur in Spanien zu funktionieren und, seien wir ehrlich, es ist eine Technologie, die bereits sehr veraltet ist.

Im Gegensatz dazu ist eine SEPA-XML-Datei ein europäischer Standard, der auf der internationalen ISO-20022-Norm basiert. Ihre Struktur verwendet Tags, wie eine Webseite, was ihr enorme Flexibilität verleiht und es ermöglicht, viel mehr Informationen einzufügen. Heute ist SEPA XML das einzige Format, das Banken akzeptieren, um Lastschriften im gesamten Einheitlichen Euro-Zahlungsverkehrsraum zu verarbeiten.

Was ist genau der Mandats-Identifikator in einer SEPA-Datei?

Der Mandats-Identifikator, den Sie in der XML-Datei als <MndtId> sehen werden, ist nichts anderes als eine eindeutige Referenz für die Einzugsautorisierung, die Ihr Kunde Ihnen unterzeichnet hat. Es ist sozusagen der DNI dieser Erlaubnis.

Diese Referenz setzen Sie als Unternehmen selbst und sie kann nicht für dieselbe Kombination aus Kunde und Vertrag wiederholt werden. Es ist ein lebenswichtiges Feld, das Sie sicher zusammen mit dem Unterzeichnungsdatum aufbewahren müssen, da beide Daten in jedem Einzug, den Sie starten, obligatorisch sind.

Zur Referenz: In der alten Norm 34 hieß dieses Datum “Referenz der Domiciliation”. Der Schlüssel ist jetzt, dass mit SEPA die Verwaltung und Verfolgung dieser Mandate viel strenger ist.

Warum hat meine Bank eine SEPA-XML-Datei abgelehnt?

Dass die Bank Ihnen eine Überweisung zurückgibt, ist ärgerlich, aber die gute Nachricht ist, dass es fast immer auf Format- oder Datenfehler zurückzuführen ist, die leicht vermieden werden können. Die häufigsten Ursachen für eine Ablehnung sind:

- Fehler im IBAN: Eine falsch berechnete Prüfziffer oder ein ungültiges Format und diese Transaktion ist sofort ausgeschlossen.

- Die Konten stimmen nicht überein: Wenn der Gesamtbetrag, den Sie in der Kopfzeile (

CtrlSum) angeben, nicht mit der Summe aller Lastschriften übereinstimmt, lehnt die Bank die gesamte Datei ab. - Falsches Datumsformat: Alle Daten müssen unbedingt im Format

JJJJ-MM-TTangegeben werden. Ohne Ausnahmen. - “Seltsame” Zeichen: Die Verwendung von “ñ” oder einem anderen nicht standardmäßigen Symbol kann Probleme verursachen, wenn die Datei nicht korrekt in UTF-8 codiert ist.

- Fehlende Mandatsdaten: Das Vergessen des Mandats-Identifikators oder seines Unterzeichnungsdatums ist ein kritischer Fehler, der den Einzug ungültig macht.

Das Intelligenteste ist, einen automatischen Validator oder ein spezialisiertes Tool zu verwenden, bevor Sie etwas an die Bank senden. Es ist der beste Weg, diese Fehler zu finden und sicherzustellen, dass die Überweisung beim ersten Mal durchgeht.

Was ist der Unterschied zwischen dem SEPA-CORE- und dem B2B-Schema?

Wenn Sie eine Lastschriftdatei vorbereiten, müssen Sie zwischen zwei Schemas wählen. Die Entscheidung hängt davon ab, wem Sie in Rechnung stellen.

- CORE-Schema: Es ist das Basis-Schema und das, das 99% der Zeit verwendet wird. Es dient dazu, jeden Kunden in Rechnung zu stellen, ob es sich um einen Privatkunden, einen Selbstständigen oder ein Unternehmen handelt. Wichtig ist, dass es eine Rückgabefrist von bis zu 8 Wochen ohne Erklärung bietet und bis zu 13 Monate, wenn der Einzug nicht autorisiert war.

- B2B-Schema (Business-to-Business): Wie der Name schon sagt, ist es nur für die Abrechnung anderer Unternehmen oder Selbstständiger gedacht. Sein großer Unterschied ist, dass der Kunde auf sein Rückgaberecht verzichtet. Dies macht die Fristen für die Präsentation der Einzüge kürzer, aber im Gegenzug erfordert es eine viel strengere Kontrolle der Mandate.

Haben Sie es satt, sich mit der Komplexität von SEPA-Dateien und den Ablehnungen der Bank herumzuschlagen? Mit ConversorSEPA können Sie Ihre Excel-, CSV- oder Norm-34-Dateien in wenigen Sekunden in ein validiertes XML umwandeln, das bereit zum Versenden ist. Automatisieren Sie Ihre Überweisungen und sparen Sie Zeit und Kopfschmerzen. Probieren Sie ConversorSEPA kostenlos und vereinfachen Sie Ihre Einzüge ab heute.

Häufig gestellte Fragen

- Was ist eine Norm-34-Datei und wozu wird sie verwendet?

- Eine Norm-34-Datei ist ein spanisches Format für SEPA-Sammelüberweisungen (Nóminas, Proveedores). Sie enthält Zahlungsaufträge in einem strukturierten Format, das Banken in Spanien verarbeiten. Im SEPA-Raum wird Norm 34 häufig in eine pain.001-XML-Datei konvertiert.

- Wie ist eine Norm-34-SEPA-XML-Datei aufgebaut?

- Die Datei besteht aus einem Kopfblock (GrpHdr) mit Metadaten und einer oder mehreren Zahlungsanweisungsblöcken (PmtInf), die einzelne Transaktionen (CdtTrfTxInf) enthalten. Jede Transaktion enthält IBAN, Betrag, Gläubiger- und Schuldnerinformationen.

- Kann ich meine Norm-34-Datei direkt bei einer deutschen Bank einreichen?

- Nein, deutsche Banken akzeptieren standardmäßig pain.001-XML-Dateien nach ISO 20022. Sie müssen Ihre Norm-34-Datei zunächst in das pain.001-Format konvertieren. Nutzen Sie dafür GenerateSEPA, um die Konvertierung schnell und fehlerfrei durchzuführen.

- Welche häufigen Fehler treten beim Erstellen von Norm-34-SEPA-XML-Dateien auf?

- Typische Fehler sind ungültige IBANs, fehlende Pflichtfelder wie BIC oder End-to-End-ID, falsche Datumsformate sowie Betragsangaben mit mehr als zwei Dezimalstellen. Mit dem SEPA-XML-Validator von GenerateSEPA können Sie Ihre Datei vor dem Einreichen bei der Bank prüfen.