Was ist die SEPA-Glaeubiger-Identifikationsnummer und wie nutzt man sie fehlerfrei

2026-01-28

Stellen Sie sich vor, Ihr Unternehmen braucht so etwas wie einen Ausweis, um in ganz Europa Zahlungen einziehen zu dürfen. Genau das ist die SEPA-Glaeubiger-Identifikationsnummer: ein eindeutiger, verpflichtender Code, der Sie als zugelassenen Einreicher von Lastschriften ausweist.

Ohne diese Kennung koennen Sie keine Sammlungen einreichen oder innerhalb des Single Euro Payments Area arbeiten. Sie ist die erste Voraussetzung.

Warum diese Kennung der Generalschluessel fuer Ihre Einzuege ist

Die SEPA-Glaeubiger-Identifikationsnummer ist weit mehr als eine simple Zeichenfolge. Sie ist die tragende Saeule des gesamten Lastschrift-Systems. Sie koennen sie sich wie ein Kennzeichen vorstellen, das Sie in den 36 Laendern der SEPA-Zone eindeutig identifiziert.

Diese Identifikation ist entscheidend fuer Sicherheit und Rueckverfolgbarkeit jeder Transaktion.

Wenn ein Kunde ein Lastschriftmandat unterschreibt, gibt er Ihnen — und nur Ihnen — die Erlaubnis, sein Konto zu belasten. Die Kennung stellt sicher, dass niemand anderes diese Autorisierung in Ihrem Namen nutzen kann. Wenn Sie mehr ueber dieses Dokument wissen moechten, empfehlen wir unseren Artikel ueber das SEPA-Mandat und wie es funktioniert.

Kurz gesagt: Die Glaeubiger-Identifikationsnummer verbindet jede Einziehung unbestreitbar mit Ihrem Unternehmen. Sie ist die Garantie, dass Banken und Kunden wissen, dass Sie ein legitimer Glaeubiger mit Einzugsrecht sind.

Wenn Sie diesen Code von Anfang an sauber verwalten, sparen Sie sich kostspielige Rueckgaben und administrative Probleme. Er ist buchstaeblich Ihr Pass in das europaeische Einzugssystem.

Zentrale Funktionen der SEPA-Kennung

Neben der Identifizierung erfuellt dieser Code mehrere lebenswichtige Funktionen fuer die finanzielle Gesundheit Ihres Unternehmens:

- Legitimitaet und Vertrauen: Er bestaetigt Ihre Konformitaet mit europaeischen Vorschriften. Er ist Ihr Legitimationssiegel.

- Betriebssicherheit: Er verhindert, dass in Ihrem Namen betruerische Einzuege erfolgen, da jede Datei Ihre von der Bank validierte Kennung tragen muss.

- Vollstaendige Rueckverfolgbarkeit: Banken koennen den Ursprung jeder Lastschrift nachvollziehen, was die Klaerung von Rueckgaben stark vereinfacht.

- Unerlaessliche Voraussetzung: Ohne aktive Kennung wird jede Datei von der Bank systematisch abgelehnt. Es gibt keine Alternative.

Diese Bedeutung zu verstehen ist der erste Schritt, um das Lastschrift-Management zu beherrschen und Ihren Cashflow ohne Ueberraschungen stabil zu halten.

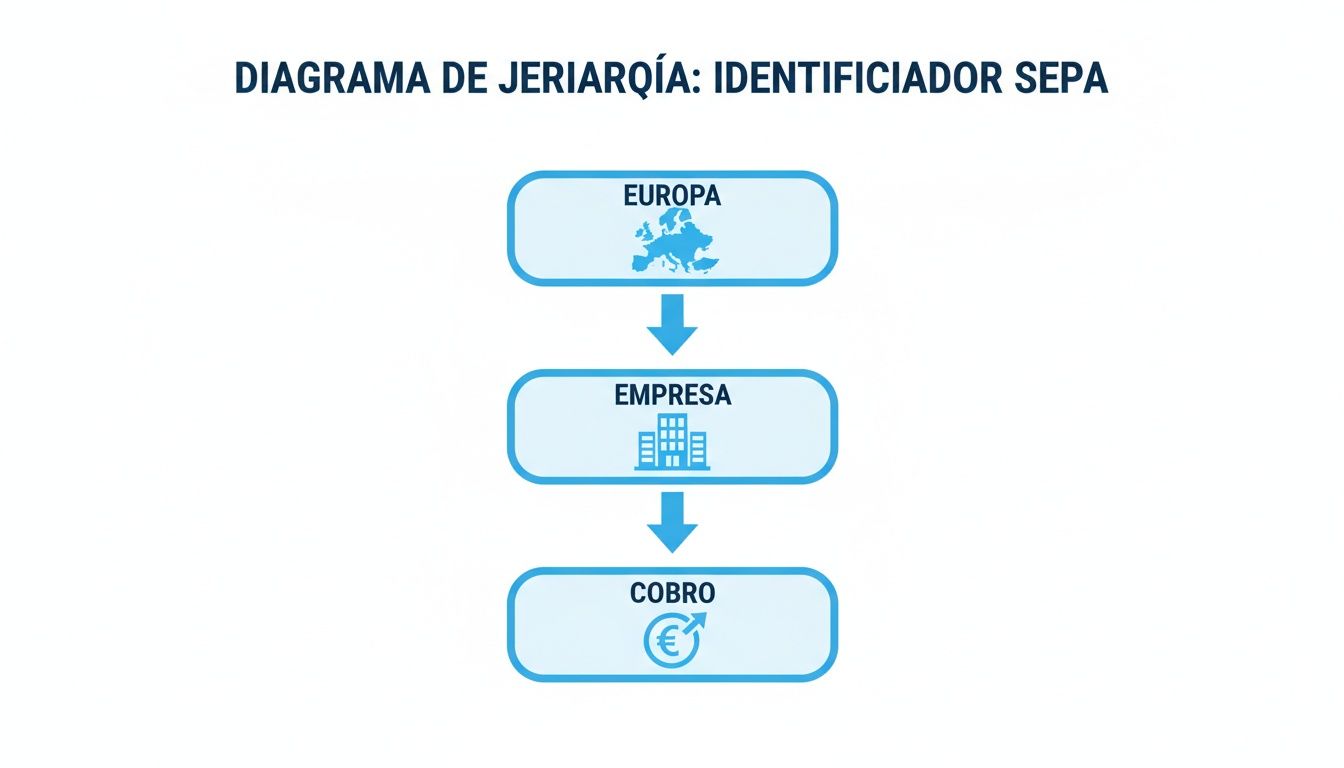

Die Anatomie Ihrer SEPA-Kennung verstehen

Auf den ersten Blick wirkt die SEPA-Glaeubiger-Identifikationsnummer wie eine bedeutungslose Zeichenfolge. Das Gegenteil ist der Fall. Jeder Abschnitt hat eine klare Funktion, wie die DNA Ihres Unternehmens fuer Einzuege in ganz Europa.

Dieses System zu verstehen ist der Schluessel, um den Code sicher zu nutzen.

Stellen Sie es sich wie ein Autokennzeichen vor: Es identifiziert Sie eindeutig und erlaubt Ihnen, legal auf der europaeischen Zahlungsautobahn zu fahren. Jeder Teil erzaehlt, wer Sie sind und woher Sie kommen.

Dieses Diagramm visualisiert die Verbindung zwischen Europa, Ihrem Unternehmen und dem Einzugsvorgang.

Man sieht einen klaren Ablauf: Europaeische Regulierung (SEPA) ermoeglicht dem Unternehmen (ueber seine Kennung) die Einziehung. Das schafft ein hierarchisches und vor allem sicheres System.

Aufbau der Kennungsstruktur

Um sie voll zu verstehen, zerlegen wir eine standardisierte spanische Kennung. Sie folgt seit der verpflichtenden SEPA-Umstellung einer festen Struktur.

Das Format in Spanien wurde 2014 mit dem Endtermin der SEPA-Migration konsolidiert. Es lautet ESZZXXXAAAAAAAAA, wobei jeder Teil eine klare Bedeutung hat. Details finden Sie im offiziellen Bulletin zur SEPA-Endphase von BBVA.

Schauen wir uns die Bedeutung der Teile an. Die Tabelle fasst die Struktur zusammen.

| Komponente | Position | Laenge | Beschreibung | Beispiel (Steuernummer B12345678) |

|---|---|---|---|---|

| ISO-Laendercode | 1-2 | 2 | Kennzeichnet das Land nach ISO 3166. Fuer Spanien immer “ES”. | ES |

| Pruefziffern | 3-4 | 2 | Mathematische Ziffern zur Validierung der Kennung. | 22 |

| Geschaeftssuffix | 5-7 | 3 | Differenziert Geschaeftsbereiche. Standard ist “000”. | 000 |

| Nationale Kennung | 8-17 | 10 | Steuer-ID (NIF/NIE), bei 8 Stellen mit fuehrender Null. | 0B12345678 |

Damit wird die Struktur deutlich klarer. Hier die Details:

- Laendercode (Position 1-2): Der Startpunkt. Immer die zwei Buchstaben des Landes, z. B. “ES”.

- Pruefziffern (Position 3-4): Sicherheitsmechanismus, der Tippfehler sofort erkennt.

- Geschaeftssuffix (Position 5-7): Standard ist “000”. Bei mehreren Niederlassungen koennen Sie zusaetzliche Suffixe (001 bis 999) beantragen, um Einzuege intern zu trennen.

- Nationale Kennung (ab Position 8): Ihre Steuer-ID (NIF oder NIE). Dieser Teil verknuepft Ihr Unternehmen eindeutig mit der Kennung.

Wer diese Struktur beherrscht, kann eine Kennung auf den ersten Blick pruefen. Weicht sie ab, ist das ein klares Warnsignal.

Diese Anatomie zu kennen ist essenziell. Jeder Fehler in einem Bestandteil fuehrt zur Ablehnung der Einzugsdatei durch die Bank.

So beantragen Sie Ihre SEPA-Glaeubigerkennung bei der Bank

Um per Lastschrift einzuziehen, ist der erste Schritt die SEPA-Glaeubigerkennung. Dieser Code ist Ihr Ausweis als Einreicher, und Sie erhalten ihn nur von Ihrer Bank.

Betrachten Sie Ihre Bank als die Instanz, die Ihnen das Gruenlicht fuer Einzuege in der SEPA-Zone gibt. Der Prozess ist in der Praxis unkompliziert, wenn Sie die Schritte und Dokumente kennen. Und das Beste: Sobald Sie die Kennung haben, bleibt sie Ihnen dauerhaft erhalten, auch bei einem Bankenwechsel.

Wo anfangen? So gehen Sie vor

Jede Bank hat eigene Abläufe, aber in der Praxis sind sie sehr aehnlich. Es gibt zwei Hauptwege:

1. Ueber das Online-Banking: Viele Banken bieten heute die Verwaltung ueber das Firmenportal an. Suchen Sie nach Bereichen wie “Einzugsverwaltung”, “Dateien” oder “SEPA”. Dort gibt es meist ein Formular, um sich als Einreicher zu registrieren.

2. Persoenlich in der Filiale: Falls Sie im Portal nichts finden, hilft der Betreuer in der Filiale. Er kennt den Prozess und sagt Ihnen genau, welche Unterlagen noetig sind.

Praktischer Tipp: Fragen Sie vorher, wie lange die Ausstellung dauert. Ob 24 Stunden oder eine Woche macht fuer die Planung der ersten Einzuege einen grossen Unterschied.

Diese Unterlagen werden in der Regel verlangt

Die Bank muss bestaetigen, dass Sie ein legitimes Unternehmen sind. Bereiten Sie deshalb diese Dokumente vor:

- Steuerliche Anmeldung (Modelle 036 oder 037): Nachweis, dass Ihr Unternehmen registriert ist.

- Gesellschaftsvertrag: Wichtig fuer Kapitalgesellschaften, um die Unternehmensdaten zu pruefen.

- Ausweis des Geschaeftsfuehrers oder Bevollmaechtigten: Die unterschreibende Person muss sich ausweisen.

- Lastschriftvertrag: Vertrag mit der Bank zur Nutzung des Einzugsdienstes.

Wenn diese Unterlagen bereitliegen, verlaeuft der Antrag schnell und reibungslos.

Wo und wie Sie die Kennung in der Praxis nutzen

Die SEPA-Glaeubigerkennung zu erhalten ist nur der erste Schritt. Jetzt gilt es, sie korrekt in jedem Prozessschritt einzusetzen. Sie ist kein Datenfeld fuer die Schublade, sondern muss in allen Dokumenten und Dateien konsistent erscheinen.

Stellen Sie sich die Kennung wie eine Sendungsverfolgungsnummer vor: Sie muss auf Etikett, Lieferschein und im System uebereinstimmen. Wenn etwas nicht passt, stoppt der Prozess. Bei SEPA-Einzuegen ist es genauso.

Ihre Kennung im SEPA-Mandat

Die Reise Ihrer Kennung beginnt mit dem SEPA-Mandat. Dieses Dokument ist die unterschriebene Erlaubnis des Kunden. Dort ist die Kennung Pflichtfeld und muss klar neben Ihren Firmendaten stehen. Damit Sie alle Felder korrekt erfassen, koennen Sie unseren kostenlosen SEPA-Mandatsgenerator nutzen.

Das SEPA-Mandat ist das Fundament. Ist die Kennung falsch oder fehlt, ist die Autorisierung von Anfang an ungueltig.

Ihre Kennung in der Bankdatei

Mit dem unterschriebenen Mandat erstellen Sie die Datei fuer die Bank, meist im XML-Format (pain.008.001.02). In dieser Struktur hat Ihre Kennung einen festen Platz, im Tag <Id><OrgId><Othr><Id>, der den Glaeubiger des gesamten Stapels identifiziert.

Hier eine vereinfachte Darstellung:

Die Bank prueft hier, ob Sie als Einreicher mit der Kennung im Mandat uebereinstimmen. Passt sie nicht, wird die gesamte Datei sofort abgelehnt.

Die goldene Regel lautet Konsistenz. Die gleiche Kennung muss in drei Bereichen stehen: 1. In Ihrer Registrierung bei der Bank. 2. Im SEPA-Mandat Ihres Kunden. 3. In der XML-Datei jeder Einzugsserie.

Um Fehler zu vermeiden, vor allem wenn Sie von Excel starten, hilft es zu wissen, welche Daten Ihre Lastschrift-CSV enthalten muss. Ein Tippfehler kann den gesamten Cashflow stoppen.

Wie Sie Validierungsfehler mit digitalen Tools vermeiden

Technische Daten wie die SEPA-Glaeubigerkennung manuell zu pflegen, fuehrt fast garantiert zu Fehlern. Ein Zeichen zu viel, eine vertauschte Ziffer — und die komplette Datei faellt durch.

Zum Glueck gibt es digitale Tools, die als Vorab-Pruefung dienen und sicherstellen, dass alle Daten den SEPA-Regeln entsprechen, bevor die Datei zur Bank geht.

Intelligentes Mapping aus Excel

Fuer viele KMU ist die Grundlage eine einfache Excel- oder CSV-Datei. Genau hier hilft ein Tool wie ConversorSEPA, das als Uebersetzer zwischen Ihrer Tabelle und dem Bankformat agiert.

Beim sogenannten “Mapping” sagen Sie der Plattform, welche Spalte welchem SEPA-Feld entspricht:

- Glaeubigerkennung: Spalte mit Ihrer SEPA-Kennung.

- Debitor-IBAN: Spalte mit den IBANs Ihrer Kunden.

- Betrag: Spalte mit den Einzugsbetraegen.

- Mandatsreferenz: Spalte mit der eindeutigen Mandatsreferenz.

Das folgende Bild zeigt, wie eine saubere Oberflaeche dieses Mapping erleichtert.

Die Plattform setzt jedes Feld korrekt ein und validiert es im selben Schritt. So wird sie zu Ihrer ersten Verteidigungslinie gegen Fehler.

Automatische Validierung: Ihr bester Schutz

Nach dem Mapping folgt die Validierung. Das Tool prueft, ob Ihre Kennung korrekt ist, ob Zeichen und Laenge stimmen und ob die IBANs gueltig sind.

Diese Pruefung ist entscheidend. Sie erkennt fehlende Ziffern, ungueltige Formate oder falsche IBANs. Das spart Frust und Rueckgaben.

Wenn Sie mehr Sicherheit wollen, koennen Sie zusaetzlich einen Online-IBAN-Validator nutzen.

Am Ende ist der Einsatz solcher Tools nicht nur bequem, sondern eine kluge Strategie, um Fehler zu minimieren und Ihren Cashflow stabil zu halten.

Hauefige Fehler bei der Kennung und wie Sie sie loesen

Auch wenn Sie sorgfaeltig sind, koennen Fehler passieren. Ein kleiner Fehler kann den gesamten Stapel stoppen, aber die meisten Probleme sind bekannt und lassen sich klar beheben.

Der haeufigste Fehler ist die Verwechslung der Steuer-ID (NIF/NIE) mit der vollen Kennung. Die Steuer-ID ist nur ein Teil des Codes. Die Kennung beginnt immer mit dem Laendercode und hat feste Pruefziffern und ein Suffix.

Ein weiterer Klassiker sind Tippfehler. Eine falsche Ziffer oder ein Leerzeichen macht den Code ungueltig.

Wenn eine Datei abgelehnt wird, gilt die goldene Regel: nicht blind korrigieren. Die Fehlermeldung der Bank ist der erste Hinweis, aber die finale Bestaetigung kommt vom Betreuer.

Schnellhilfe: typische Probleme und Loesungen

Hier die haeufigsten Fehler und was zu tun ist:

- Suffix nicht aktiviert: Sie beantragen ein neues Suffix (z. B. “001”), nutzen es aber bevor die Bank es aktiviert.

- Loesung: Immer die Aktivierung bestaetigen lassen und erst dann einsetzen.

- Kennung noch nicht aktiv: Die Bank hat die Kennung vergeben, aber im System noch nicht freigeschaltet.

- Loesung: Aktivierungsdauer erfragen und erst danach Dateien einreichen.

- Fehler im Dateiformat: Die Kennung ist korrekt, aber im XML an der falschen Stelle oder die Datei hat technische Fehler.

- Loesung: Validierungstools wie ConversorSEPA nutzen, die die Datei korrekt erzeugen.

Die wichtigste Regel: methodisch vorgehen. Erst Daten pruefen, dann Aktivierung bestaetigen, danach die Datei selbst.

Haeufige Fragen zur Glaeubigerkennung

Zum Abschluss beantworten wir die Fragen, die in der Praxis haeufig auftreten.

Kann ein Unternehmen mehrere Kennungen haben?

Ja. Ueblich ist zwar eine Hauptkennung, aber Sie koennen zusaetzliche Kennungen beantragen.

Das Geheimnis ist das dreistellige Suffix von 000 bis 999. Damit trennen Sie Einzuege nach Geschaeftsbereichen oder Filialen und behalten die Uebersicht.

Unterschied zwischen Kennung und Mandatsreferenz

Ein klassisches Missverstaendnis. Eine Analogie hilft:

- Die SEPA-Glaeubigerkennung ist der Ausweis Ihres Unternehmens im Bankensystem.

- Die Mandatsreferenz ist die Vertrags- oder Rechnungsnummer fuer jeden einzelnen Kunden.

Kurz gesagt: Sie haben eine (oder mehrere) Glaeubigerkennungen, aber fuer jeden Kunden eine eigene Mandatsreferenz. Beide sind Pflicht, erfuellen aber unterschiedliche Zwecke.

Brauche ich die Kennung fuer Ueberweisungen?

Nein. Die Kennung ist ausschliesslich fuer Lastschriften erforderlich. Fuer SEPA-Ueberweisungen benoetigen Sie nur die IBAN des Empfaengers.

Bei ConversorSEPA stellen wir sicher, dass Sie Ihre Daten fehlerfrei verwalten. Unsere Plattform validiert Ihre Kennung automatisch und erzeugt perfekte XML-Dateien aus Excel oder CSV. Das spart Zeit und verhindert Rueckgaben. Erfahren Sie mehr unter https://www.conversorsepa.es.

Häufig gestellte Fragen

- Wie ist die SEPA-Glaeubigerkennung in Spanien aufgebaut?

- Die Kennung folgt der Struktur ESZZXXXAAAAAAAAA: Die ersten zwei Zeichen sind der Laendercode (ES), Position 3 und 4 sind Pruefziffern, Position 5 bis 7 ist das Geschaeftssuffix (Standard 000), und ab Position 8 steht die Steuer-ID (NIF oder NIE). Beispiel: ES220000B12345678.

- Was ist der Unterschied zwischen Glaeubigerkennung und Mandatsreferenz?

- Die Glaeubigerkennung identifiziert Ihr Unternehmen europaweit als Einreicher von Lastschriften. Die Mandatsreferenz (UMR) ist eine separate Kennung fuer jeden Kunden, der ein Mandat unterschreibt. Ein Unternehmen hat eine oder mehrere Glaeubigerkennungen, aber eine eigene Mandatsreferenz pro Kunde.

- Kann ich mehrere Glaeubigerkennungen fuer verschiedene Geschaeftsbereiche haben?

- Ja. Die Kennung enthaelt ein dreistelliges Suffix von 000 bis 999. Sie koennen bei der Bank zusaetzliche Suffixe (001, 002 usw.) aktivieren lassen, um Einzuege nach Filialen oder Geschaeftsbereichen zu trennen.

- Brauche ich eine SEPA-Glaeubigerkennung fuer Ueberweisungen?

- Nein. Die Glaeubigerkennung ist nur fuer das Einziehen von Lastschriften erforderlich. Fuer SEPA-Ueberweisungen benoetigen Sie lediglich die IBAN des Empfaengers.